Ecobonus: guida completa e novità 2026-2027

Guida completa e aggiornata sulla detrazione ecobonus sul risparmio energetico. Quali interventi rientrano? Qual è l'importo massimo detraibile e quando applicare l'iva al 10%? Adempimenti richiesti.

Se stai leggendo questo articolo, è perché hai voglia di inquinare meno e di risparmiare qualche soldino. Magari sfruttando gli incentivi e le detrazioni messe in campo dall'Agenzia delle Entrate.

Con questa guida cercherò di fare chiarezza in questa giungla fatta di norme, a volte contraddittorie, riguardanti gli Ecobonus sul risparmio energetico, considerando le importanti novità introdotte dalla legge di bilancio, che influenzeranno sia il 2026 che il 2027.

Ma vediamo tutti gli aspetti in dettaglio:

Indice

- Importo massimo detraibile.Importo massimo detraibile.

- Quale destinazione d'uso devono avere gli immobili?

- Quali spese sono detraibili?

- Quali sono gli adempimenti richiesti?

- A chi spetta la detrazione in caso di comproprietà?

Che cos'è l'ecobonus?

Con l'Ecobonus, il governo intende incentivare i lavori edili ed impiantistici volti a ridurre i consumi energetici dei nostri edifici.

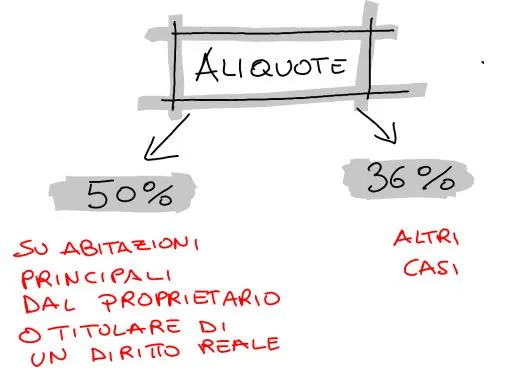

La percentuale di spesa da poter detrare dipende:

- dall'anno in cui vengono realizzati i lavori,

- dal fatto o meno che l'intervento riguardi un'abitazione principale,

- dal fatto o meno che le opere vengano realizzate da parte di proprietari e titolari di diritti reali.

|

Su abitazione principale e da parte di proprietari e titolari di diritti reali |

su altri immobili e/o da parte di altri soggetti |

Detrazione massima |

|

|

2026 |

50% |

36% |

Variabile in base all'intervento |

|

2027 |

36% |

30 % |

Variabile in base all'intervento |

La nuova guida aggiornata dell'Agenzia delle Entrate su ecobonus

Pur essendo nel 2026, è del 2025 l'ultima guida aggiornata sugli interventi di riqualificazione energetica dell'Agenzia delle Entrate. All'interno vengono chiariti tutti gli aspetti legati al bonus, ma non risultano aggiornate le aliquote 2026 (unico aspetto non aggiornato). Scarica gratuitamente

Come si calcolano le detrazioni ecobonus: esempio

Ma in cosa consistono queste detrazioni fiscali? Immagina di:

- ristrutturare la tua abitazione principale;

- di spendere 10.000 € per sostituire l'impianto di riscaldamento con un nuovo impianto a pompa di calore

Oggi, l'Agenzia delle Entrate restituisce il 50 % della spesa sostenuta in detrazioni IRPEF. Quindi, l'Agenzia non ti verserà sul conto 5.000 € (50% di 10.000 €), ma ti restituirà la somma scalandola dalle future tasse in più rate annuali. Nel caso di Ecobonus, le spese vengono restituite in 10 anni.

Inoltre, è stato imposto, per i redditi alti, un limite totale alle detrazioni in base al numero di figli.

Esempi pratici di percentuale detraibile

E' chiaro che i proprietari per interventi realizzati sulle abitazioni principali possono ottenere una detrazione maggiorata del 50%. Negli altri casi? Vediamo alcuni esempi:

| Caso pratico | Aliquota bonus |

|---|---|

| Proprietario che ristruttura abitazione principale | 50% |

| Usufruttuario su abitazione principale | 50% |

| Nudo proprietario su abitazione principale | 50% |

| Familiare convivente che paga i lavori | 36% |

| Comodatario o locatario | 36% |

| Abitazione non principale del proprietario | 36% |

Vediamo ora gli interventi che ricadono nelle agevolazioni:

Ma entriamo nel dettaglio:

Quali sono i lavori detraibili?

Prendi fiato, perché l'elenco è bello lungo. Puoi ottenere il rimborso delle spese sostenute (art. 14 Decreto-legge del 04/06/2013 n. 63) per:

- gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di apparecchi sistemi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro;

- gli interventi di sostituzione, integrale o parziale, di impianti di climatizzazione invernale con generatori d'aria calda a condensazione;

- l'acquisto e posa in opera di micro-cogeneratori in sostituzione di impianti esistenti, fino a un valore massimo della detrazione di 100.000 euro, a condizione che gli interventi producano un risparmio di energia primaria pari almeno al 20%;

- gli interventi di sostituzione, integrale o parziale, di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia e contestuale messa a punto del sistema di distribuzione realizzato;

- gli interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore, dedicati alla produzione di acqua calda sanitaria;

- l'acquisto, l'installazione e la messa in opera di dispositivi multimediali per il controllo da remoto (building automation) degli impianti di riscaldamento o produzione di acqua calda o di climatizzazione delle unità abitative. Questi dispositivi, mediante la fornitura periodica dei dati, dovranno indicarti le condizioni di funzionamento correnti e consentire l'accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto;

- gli interventi di riqualificazione energetica;

- gli interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti isolamento termico;

- l'installazione dipannelli solari termici per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università;

- l'acquisto e posa in opera di finestre comprensive di infissi e di schermature solari (allegato M al decreto legislativo 29 dicembre 2006, n. 311), porte esterne, portoncini;

- sostituzione o nuova installazione di impianti di climatizzazione invernale dotati di generatori a biomassa (pellet, truciolato etc.), fino a un valore massimo della detrazione di 30.000 euro.

Quali sono i lavori non detraibili?

Non può essere portata in detrazione tramite ecobonus:

- la fornitura e posa in opera di impianti fotovoltaici;

- dal 01 gennaio 2025, gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione di efficienza almeno pari alla classe A di prodotto con o senza contestuale installazione di sistemi di termoregolazione evoluti, appartenenti alle classi V, VI oppure VIII.

- dal 01 gennaio 2025, gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione. In pratica, il rifacimento dell'impianto di riscaldamento;

- interventi su immobili non riscaldati;

Dopo questa bella notizia, a tutto c'è un limite:

Qual è l'importo massimo detraibile?

I massimali di spesa per il risparmio energetico sono variabili e dipendono dalla tipologia di intervento. In realtà, la legge fornisce delle detrazioni massime, la cui spesa massima dipende dall'aliquota detrattiva.

Ma vediamoli in dettaglio:

|

TIPO DI INTERVENTO |

SPESA MASSIMA detrazione 36% |

SPESA MASSIMA detrazione 50% |

IMPORTO MASSIMO DETRAZIONE |

|

Riqualificazione energetica di edifici esistenti (legge 296 del 2006,art. 1 c.344). |

277.777 € |

200.000 € |

100.000 € |

|

Coibentazione dell'involucro di edifici esistenti (per esempio, cappotto pareti, tetti e pavimenti); legge 296 del 2006, art. 1 c.345. |

166.666 € |

120.000 € |

60.000 € |

|

Sostituzione di finestre comprensive di infissi (legge 296 del 2006,art. 1 c.345). |

|||

|

Installazione di pannelli solari per la produzione di acqua calda (legge 296 del 2006,art. 1 c.346). |

166.666 € |

120.000 € |

60.000 € |

|

Acquisto e posa in opera di schermature solari (art. 14 c.2 Dl 63/2013) |

166.666 € |

120.000 € |

60.000 € |

|

Sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore, dedicati alla produzione di acqua calda sanitaria (DL 201/2011 art. 4 c.4); |

83.333 € |

60.000 €

|

30.000 € |

|

Sostituzione, integrale o parziale, di impianti di climatizzazione invernale con impianti dotati di pompe di calore ad alta efficienza o impianti geotermici a bassa entalpia (comma 347, articolo 1, Legge 296/2006, esteso dal 1 gennaio 2008); |

|||

|

Sostituzione, integrale o parziale, di impianti di climatizzazione invernale con impianti dotati di apparecchi ibridi (DL 63/2013 art. 14 c.1); |

|||

|

Acquisto e posa in opera di micro-cogeneratori in sostituzione di impianti esistenti (DL 63/2013 art. 14 c.2 b-bis) |

277.777 € |

200.000 € |

100.000 € |

|

Sostituzione o nuova installazione di impianti di climatizzazione invernale, dotati di generatori di calore, alimentati da biomasse combustibili: stufe e caldaie pellet, cippato, legna ecc.(art. 14 c.2 bis Dl 63/2013); |

83.333 € |

60.000 € |

30.000 € |

|

Installazione di sistemi di building automation per il controllo da remoto degli impianti di riscaldamento o produzione di acqua calda o di climatizzazione delle unità abitative (Legge 208 del 2015 art. 1 c. 88) |

41666 € |

30.000 € |

15.000 € |

Se fraziono un appartamento in due unità, il massimale raddoppia? Viceversa, se fondo due unità?

Il massimale si valuta sulla base delle unità presenti all’inizio dell’intervento. Il frazionamento non moltiplica il plafond, mentre la fusione si.

Cumulabilità con altri bonus

La detrazione riguardante un intervento ecobonus non è cumulabile con altre agevolazioni fiscali previste per i medesimi interventi da altre disposizioni di legge nazionali. È possibile utilizzare agevolazioni diverse per lavorazioni differenti, nel rispetto dei rispettivi massimali

Mi spiego con un esempio.

Se sostituissi una pompa di calore, la spesa sostenuta non potresti detrarla sia come ecobonus che come bonus ristrutturazione.

Di contro, se beneficiassi dell'ecobonus per la sostituzione della pompa di calore, il massimale detraibile non andrebbe ad intaccare il massimale del bonus ristrutturazione.

Infine, se fruissi del solo ecobonus non avresti diritto al bonus mobili.

Quale destinazione d'uso devono avere gli immobili?

Per quanto attiene gli ecobonus ordinari la condizione indispensabile per fruire della detrazione è che gli interventi siano eseguiti su unità immobiliari e su edifici (o su parti di edifici) esistenti (non sulle nuove costruzioni), di qualunque categoria catastale, anche se rurali, compresi quelli strumentali (per l’attività d’impresa o professionale).

Quindi, vanno bene:

- abitazioni: categorie A/1 Abitazioni di tipo signorile A/2 Abitazioni di tipo civile A/3 Abitazioni di tipo economico A/4 Abitazioni di tipo popolare A/5 Abitazioni di tipo ultrapopolare A/6 Abitazioni di tipo rurale A/7 Abitazioni in villini A/8 Abitazioni in ville A/9 Castelli, palazzi di eminenti pregi artistici o storici A/11 Abitazioni ed alloggi tipici dei luoghi;

- uffici A/10 Uffici e studi privati;

- B/1 Collegi e convitti, educandati, ricoveri, orfanotrofi, ospizi, conventi, seminari, caserme B/2 Case di cura ed ospedali (senza fine di lucro) B/3 Prigioni e riformatori B/4 Uffici pubblici B/5 Scuole e laboratori scientifici B/6 Biblioteche, pinacoteche, musei, gallerie, accademie che non hanno sede in edifici della categoria A/9 B/7 Cappelle ed oratori non destinati all’esercizio pubblico del culto B/8 Magazzini sotterranei per depositi di derrate;

- negozi e botteghe: categoria C1 ;

- laboratori C/3, C/4 Fabbricati e locali per esercizi sportivi (senza fine di lucro) C/5 Stabilimenti balneari e di acque curative (senza fine di lucro);

- capannoni industriali e altri in categoria D: D/1 Opifici D/2 Alberghi e pensioni (con fine di lucro) D/3 Teatri, cinematografi, sale per concerti e spettacoli e simili (con fine di lucro) D/4 Case di cura ed ospedali (con fine di lucro) D/5 Istituto di credito, cambio e assicurazione (con fine di lucro) D/6 Fabbricati e locali per esercizi sportivi (con fine di lucro) D/7 Fabbricati costruiti o adattati per le speciali esigenze di un’attività industriale non suscettibili di destinazione diversa senza radicali trasformazioni. D/8 Fabbricati costruiti o adattati per le speciali esigenze di un’attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni. D/9 Edifici galleggianti o sospesi assicurati a punti fissi del suolo, ponti privati soggetti a pedaggio. D/10 Fabbricati per funzioni produttive connesse alle attività agricole;

- collabenti F2.

Solo su immobili riscaldati

Ulteriore requisito per l'accesso all'ecobonus: gli ambienti riqualificati devono essere riscaldati prima che inizino i lavori! Sugli F2, ad esempio, bisogna dimostrare la presenza di un impianto di riscaldamento.

Quali spese sono detraibili?

Rientrano nell'ecobonus:

- spese necessarie per l’esecuzione dei lavori (fornitura e posa in opera);

- spese per l’acquisto dei materiali;

- prestazioni professionali (perizie e sopralluoghi, produzione della documentazione tecnica necessaria, direzione dei lavori etc.);

- l’imposta sul valore aggiunto IVA,

- l’imposta di bollo e i diritti pagati per le concessioni, le autorizzazioni e le comunicazioni di inizio lavori, gli oneri di urbanizzazione;

- gli altri eventuali costi strettamente collegati alla realizzazione dei lavori;

Posso detrarre materiali acquistati da me stesso?

Assolutamente si. L'importante è rispettare gli adempimenti richiesti.

Posso affidare gli interventi a più imprese?

Si, è possibile affidare le opere a più imprese e ricevere fatture intestate a più soggetti: idraulico, elettricista, muratore..

Ma tutti possono usufruire della detrazione?

Chi può usufruire delle detrazioni fiscali?

Possono usufruire delle detrazioni Ecobonus tutti i contribuenti assoggettati all'imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato, su prima e seconda casa e anche i titolari di reddito d’impresa.

L’agevolazione spetta non soltanto ai proprietari degli immobili, ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese:

- le persone fisiche, compresi gli esercenti arti e professioni e i nudi proprietari;

- titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie);

- contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali). I titolari di reddito d’impresa possono fruire della detrazione sia su beni merce, patrimoniali che strumentali (risoluzione 34/2020 del 25 giugno);

- locatari (affittuari) o comodatari;

- gli enti pubblici e privati che non svolgono attività commerciale;

- associazioni tra professionisti;

- gli Istituti autonomi per le case popolari e le cooperative di abitazione a proprietà indivisa;

Sono inoltre ammessi a fruire della detrazione, purché sostengano le spese per la realizzazione degli interventi e questi non siano effettuati su immobili strumentali all’attività d’impresa:

- il familiare convivente con il possessore o il detentore dell’immobile oggetto dell’intervento (coniuge, coniuge separato, componente dell’unione civile, parenti entro il terzo grado e affini entro il secondo grado);

- il convivente more uxorio, non proprietario dell’immobile oggetto degli interventi né titolare di un contratto di comodato (risoluzione dell’Agenzia delle Entrate n. 64/2016).

Sul tuo immobile, potrebbero esserci più comproprietari. Come dovrai comportarti:

A chi spetta la detrazione in caso di più proprietari (comproprietà)?

Il soggetto, possessore o acquirente, anche di una porzione di unità abitativa, potrà beneficiare interamente dell’agevolazione, purché sia colui che sostenga la spesa e che sia intestatario delle fatture.

Se la spesa per i lavori fosse sostenuta da più soggetti, dovranno essere indicati nome, cognome e codice fiscale delle persone interessate alla detrazione fiscale.

Per gli interventi realizzati sulle parti comuni condominiali, sarà necessario indicare il codice fiscale del condominio e quello dell’amministratore o di altro condomino, che effettui il pagamento.

Quali sono gli adempimenti richiesti?

Per ottenere l'Ecobonus, dovrai realizzare determinati adempimenti.

Titolo abilitativo edilizio

In funzione della natura delle opere, prima dell’inizio dei lavori potrebbe essere necessario presentare al Comune il relativo titolo abilitativo, come CILA, SCIA o permesso di costruire. L’obbligo dipende dalla disciplina edilizia applicabile all’intervento e non dalla sola fruizione dell’Ecobonus.

Notifica ASL

Oltre alla comunicazione al Comune, in alcuni casi potrebbe essere richiesta la notifica preliminare all'ASL (ad esempio in caso di presenza anche non contemporanea di due imprese - non autonomi - sul cantiere).

Comunicazione all'Enea

Al termine dei lavori dovrai trasmettere all’ENEA i dati relativi agli interventi realizzati e alle caratteristiche dei materiali e degli impianti installati.

L'invio dovrà avvenire entro 90 giorni dal termine dei lavori, tramite modalità telematica (sito Enea).

Non occorre allegare alcunchè, ma solo conservare la ricevuta di Invio completa di CPID (codice comunicazione), da esibire in caso di controlli.

Asseverazione del rispetto dei requisiti

Inoltre, dovrai ottenere l’asseverazione del rispetto dei requisiti a firma di un tecnico, della rispondenza dell’intervento ai requisiti richiesti dalla legge.

In alcuni casi, l'asseverazione di un professionista può essere sostituita da una dichiarazione del fornitore/installatore del rispetto dei requisiti di accesso all'incentivo.

L'asseverazione sostituita da una dichiarazione del produttore/installatore nel caso di semplici interventi come la sostituzione degli infissi in un'unità immobiliare, oppure la sostituzione del generatore di calore sempre in un'unità immobiliare:

- per le pompe di calore di potenza termica utile non superiore a 100 kW, come dichiarata dal fornitore nelle condizioni di temperatura cui all'allegato F, l'asseverazione può essere sostituita da una dichiarazione del fornitore attestante il rispetto dei requisiti tecnici di cui al punto 5.1 del decreto efficienza energetica;

- per sistemi ibridi con potenza termica utile della caldaia minore o uguale a 100 kW, l'asseverazione può essere sostituita da una dichiarazione del fornitore attestante il rispetto dei requisiti tecnici di cui al punto 6.1 del decreto efficienza energetica;

- limitatamente alla sola sostituzione di finestre comprensive di infissi in singole unità immobiliari la suddetta asseverazione può essere sostituita da una dichiarazione dei fornitori o assemblatori o installatori di detti elementi, attestante il rispetto dei valori riportati minori o uguali ai valori riportati nella tabella 1 dell'allegato E;

Asseverazione della congruità dei prezzi

Per gli interventi iniziati successivamente al 6 ottobre 2020, è obbligatorio che un professionista valuti che i prezzi siano congrui con i costi del mercato e predisponga un computo metrico.

Per gli interventi i quali l'asseverazione di un professionista può essere sostituita da una dichiarazione del fornitore, al fine di semplificare è sufficiente rispettare i prezzi unitari dell'allegato I del DL Requisiti 20 agosto 2020 e s.m.i.

Negli altri casi, come la posa in opera della coibentazione, dovrai realizzare la congruità dei prezzi.

Contratto CCNL e durc di congruità

Per gli appalti che complessivamente superano i 70.000 € occorre indicare in fattura e nell'affidamento all'impresa edile il contratto CCNL applicato.

Inoltre, al termie dei lavori occorre ottenere il durc di congruità dell'incidenza della manodopera.

Attestato APE

Per alcuni interventi agevolati è richiesta la redazione dell’attestato di prestazione energetica. L’obbligo deve essere verificato in relazione alla tipologia di intervento e alla normativa regionale applicabile.

Per quanto attiene l'ecobonus, questo non è richiesto:

- dal 1° gennaio 2008 (art. 1, comma 24, lett. c), della legge n. 244 del 2007), per gli interventi di sostituzione di finestre comprensive di infissi in singole unità immobiliari e di installazione di pannelli solari per la produzione di acqua calda;

- dal 15 agosto 2009, nel caso di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione (art. 1, comma 1, della legge n. 99 del 2009);

- per l’acquisto e la posa in opera delle schermature solari;

- per l’installazione di impianti di climatizzazione dotati di generatori di calore alimentati da biomasse combustibili se le detrazioni sono richieste ai sensi del comma 347;

- per l’acquisto e l’installazione di dispositivi multimediali.

Dichiarazioni dei redditi

Le documentazioni raccolte, comprese le Asseverazioni a firma del tecnico incaricato, andranno poi consegnate al proprio consulente fiscale/CAF entro la data di presentazione della Dichiarazione dei redditi.

Infine, dovrai pagare il tutto mediante bonifico parlante

Come dovrai pagare? Bonifico parlante

Quando ti appresterai a pagare l'idraulico, il muratore, l'elettricista, l' ingegnere, non pagare in contanti!

Occorre pagare tramite bonifico, detto parlante, inserendo alcuni dati obbligatori. Fortunatamente molte banche hanno predisposto dei bonifici pre-compilati. Sicuramente attraverso la home-banking troverai questo servizio. Altrimenti, ti segnalo i dati da inserire obbligatoriamente:

- causale del versamento, dalla quale si evinca che il pagamento è effettuato per gli interventi di risparmio energetico che danno diritto alla detrazione;

- codice fiscale del beneficiario della detrazione (che può essere anche diverso dall’ordinante il bonifico);

- numero di partita Iva o codice fiscale del soggetto a favore del quale il bonifico è effettuato.

Consiglio inoltre di inserire:

- numero e data fattura;

- localizzazione dell'immobile (indirizzo, Foglio, particella e subalterno).

Questo a meno che il contribuente non sia un titolari di reddito d’impresa.

Quando vi sono più soggetti che sostengono la spesa e tutti intendono fruire della detrazione, il bonifico deve riportare il numero di codice fiscale delle persone interessate al beneficio.

Esempio di bonifico per agevolazioni

Codice fiscale del beneficiario della detrazione: RSSXXX99P33B779X

Numero di partita Iva del fornitore: 0334595958

Pagamento fattura n. ___ del___

Descrizione bonifico: Fornitura e posa in opera di cappotto termico e opere accessorie. Immobile sito in Firenze, Via le mani dal naso 4. Foglio 1020, p.lla 1344 subalterno 7.

Potrebbe darsi che sulla home banking ci sia uno spazio dedicato al numero della fattura oppure quest'ultima informazione debba essere inserita nella descrizione del bonifico. Dipende dall'istituto bancario.

Inoltre, potrebbe accadere che il numero di caratteri della descrizione sia limitato. A quel punto si può far a meno di inserire l'immobile.

Pagamenti da non liquidare tramite bonifico per agevolazioni

Per il riconoscimento della detrazione, non è richiesta l’effettuazione del pagamento mediante bonifico delle spese relative:

- agli oneri di urbanizzazione,

- all’imposta di bollo e ai diritti pagati per le concessioni, le autorizzazioni e le denunce di inizio lavori,

- la tassa per l’occupazione del suolo pubblico

Posso pagare prima dell'inizio dei lavori? E dopo la fine dei lavori?

Posso pagare con carta di credito, bancomat, assegni, contanti o bonifico ordinario?

Se pago in anni differenti, che aliquota si applica?

Cosa far mettere in fattura?

Ho voluto realizzare questo paragrafo, in quanto la corretta descrizione della fattura è essenziale, per evitare contestazioni dall'Agenzia delle Entrate.

Gli elementi essenziali sono: descrizione intervento, localizzazione dell'immobile (indirizzo ed estremi catastali) e titolo abilitativo.

Vediamo un esempio:

"Opere di riqualificazione energetica. Immobile sito in Firenze, Via le mani dal naso 4. Foglio 1020, p.lla 1344 sualterno 7. Fornitura e posa in opera di cappotto termico e opere accessorie. legittimato dalla CILA n°___ del __/__/____."

Altro argomento da chiarire è l'IVA, a cui vengono assoggettati i materiali e le prestazioni in una Riqualificazione energetica:

Quale IVA si applica per gli interventi volti al risparmio energetico?

L'Agenzia delle Entrate, per favorire ulteriormente la riqualificazione del patrimonio immobiliare, ha ridotto l'Iva agevolata da pagare su beni e servizi.

In particolare, si pagheranno con:

- IVA al 4%: tutti i lavori, che hanno come obiettivo l’eliminazione delle barriere architettoniche (messa a norma di un ascensore, installazione di servoscala montascale, abbattimento di gradini per la sostituzione con scivoli, installazione rampe):

- IVA 22%:

- gli onorari dei professionisti eventualmente coinvolti nei lavori;

- acquisto di beni finiti, quando è diretto, da parte del committente, presso il negozio o il deposito di materiali edili.

- IVA 10%:

- prestazioni di servizi (manodopera) relativi a interventi di manutenzione ordinaria e straordinaria;

- beni, solo se la relativa fornitura è posta in essere nell'ambito del contratto di appalto. Quindi, l'aliquota agevolata al 10% dei beni, sarà applicata solo se questi prodotti saranno inclusi all'interno del contratto di appalto, che il committente stipulerà con l'impresa. L'impresa, in questo caso, acquisterà i prodotti dal fornitore (mattonelle, pavimenti, sanitari, ecc.) con l'IVA al 22% e poi applicherà al committente l'IVA al 10% (andando quindi in "credito d'IVA" nei confronti dello Stato);

Quale IVA farsi applicare in caso di beni significativi?

Differentemente, quando l’appaltatore fornisce beni di valore significativo, il 10% si applica ai predetti beni soltanto fino a concorrenza del valore della prestazione, considerato al netto del valore dei beni stessi.

Vediamo un esempio: costo totale dell’intervento 10.000 euro, di cui 4.000 euro è il costo per la prestazione lavorativa, 6.000 euro è il costo dei beni significativi (per esempio, rubinetteria e sanitari).

L’Iva al 10% si applica sulla differenza tra l’importo complessivo dell’intervento e il costo dei beni significativi: 10.000 - 6.000 = 4.000. Sul valore residuo degli stessi beni (pari a 2.000 euro) l’Iva si applica nella misura ordinaria del 22%. Leggi questo articolo per approfondire.

Quale IVA farsi applicare in caso di restauro, risanamento e ristrutturazione edilizia?

L'Iva al 10%, acquistando in prima persona e non tramite impresa edile, puoi ottenerla solo se i tuoi lavori ricadono in restauro, risanamento conservativo o ristrutturazione edilizia. Non in manutenzione straordinaria.

Vendita dell’immobile

In assenza di diversa indicazione nell’atto di trasferimento dell’immobile oggetto di riqualificazione energetica, le quote residue di detrazione competono all’acquirente (art. 9-bis, del d.m. 19 febbraio 2007 e art. 9, comma 1, del d.m. 6 agosto 2020). Tale criterio trova applicazione in tutte le ipotesi di cessione dell’immobile e, quindi, anche in caso di donazione nonché di permuta. Se nel rogito non risulta la volontà di mantenere in capo al venditore la detrazione residua, tale volontà può essere formalizzata successivamente in una scrittura privata autenticata dal notaio o da altro pubblico ufficiale a ciò autorizzato, sottoscritta da entrambe le parti contraenti, nella quale si dà atto che l’accordo in tal senso esisteva sin dalla data del rogito.

Trasferimento dell’immobile mortis causa

In caso di acquisizione dell’immobile per successione, le quote residue di detrazione si trasferiscono per intero esclusivamente all’erede o agli eredi che conservano la detenzione materiale e diretta dell’immobile (art. 9-bis, del d.m. 19 febbraio 2007 e art. 9, comma 1, del d.m. 6 agosto 2020).

In applicazione del criterio generale in base al quale per determinare chi possa fruire della quota di detrazione relativa ad un anno occorre individuare il soggetto che possedeva l’immobile al 31 dicembre di quell’anno, si trasferisce all’erede, in presenza dei requisiti richiesti, la quota di detrazione relativa all’anno del decesso anche nell’ipotesi in cui il decesso avvenga nello stesso anno di sostenimento della spesa. Se la detenzione materiale e diretta dell’immobile è esercitata congiuntamente da più eredi, la detrazione è ripartita tra gli stessi in parti uguali (Circolare 05.03.2003 n. 15/E, paragrafo 2).

Spero che l'articolo ti sia stato utile. A presto, Vincenzo.

Se avessi bisogno di una consulenza, segui l'iter cliccando qui. Mentre, se necessiti di una pratica contattaci.