Durc di congruità manodopera: guida ed esempio 2026

Durc di congruità manodopera in edilizia: cos'è, obbligo, perdita bonus, quali imprese devono rispettarlo, cosa succede in caso di irregolarità. Esempio

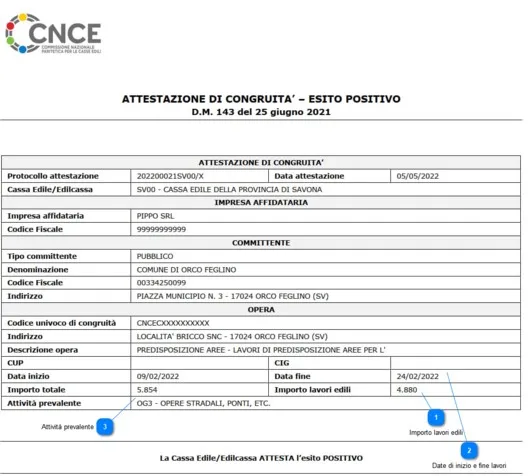

Il Durc di congruità dell'incidenza della manodopera è stato introdotto dall'articolo 8 comma 10-bis Decreto Semplificazioni del 2020 – Dl 76 del 16 luglio 2020, e si riferisce all’incidenza della manodopera relativa allo specifico intervento realizzato nel settore edile, eseguito da parte di imprese affidatarie, in appalto o subappalto, oppure da lavoratori autonomi coinvolti a qualsiasi titolo nella loro esecuzione.

Indice

Su quali cantiere è obbligatorio?

Come valutare i 70.000 € nei cantieri privati?

Quando, da chi e come deve essere richiesto?

Chi deve dimostrare la congruita e su quali spese?

A chi spetta il rilascio del Durc di congruità?

Cos'è il DURC?

Attraverso questo documento dovrà essere denunciato un numero minimo di lavoratori per tipo di lavorazione con l'obiettivo di tutelare il lavoratore in cantiere.

Su quali cantiere è obbligatorio?

Il DURC di congruità è obbligatorio sui:

- cantieri pubblici, richiesta per tutti gli affidamenti, a prescindere dal loro valore;

- cantieri privati il cui importo sia pari o superiore a 70mila euro, al netto dell'IVA (FAQ 21 CNCE del 10/11/2021) e inclusi gli oneri di sicurezza e di discarica (FAQ 3 - 4 CNCE del 17/12/2021). La Cnce con la Comunicazione n. 821/2022, ha chiarito che le spese sostenute per progettazione, direzione lavori, asseverazione e collaudi non devono essere considerate!

Come valutare i 70.000 € nei cantieri privati?

Secondo le FAQ di CNCE il valore complessivo dell’opera deve intendersi:

- negli appalti pubblici, quello indicato in sede di aggiudicazione, al netto di iva e al lordo del ribasso;

- negli appalti privati, soggetti a notifica preliminare, l’importo totale sarà quello indicato nella notifica stessa.

Negli altri casi dovrà farsi riferimento al valore espresso nel contratto d’appalto, al netto di IVA. Per costo dei lavori edili deve farsi riferimento, invece, agli importi riconducibili alle attività edili di cui all’art. 2 del DM n. 143/2021, desumibili dal capitolato d’appalto e/o dal contratto.

L’opera è soggetta a congruità, indipendentemente dall’importo dei singoli contratti anche se di importo inferiore ai 70.000 euro (faq 3 della comunicazione Cnce 837 del 8 febbraio 2023).

Concorrono anche le attività non edili: elettrica, idrica ecc.?

Ai fini del raggiungimento della soglia di 70.000 euro concorrono anche le attività non edili, persino se svolte esclusivamente da lavoratori autonomi (faq 2, 12 e 13 della comunicazione Cnce 798 del 10 novembre 2021).

Quando, da chi e come deve essere richiesto?

Per i lavori pubblici, la congruità dell’incidenza della manodopera sull’opera complessiva è richiesta dal committente o dall’impresa affidataria in occasione della presentazione dell’ultimo stato di avanzamento dei lavori da parte dell’impresa, prima di procedere al saldo finale dei lavori.

Per i lavori privati, la congruità dell’incidenza della manodopera deve essere dimostrata prima dell’erogazione del saldo finale da parte del committente. A tal fine, l’impresa affidataria presenta l’attestazione riferita alla congruità dell’opera complessiva.

In caso di variazioni da parte del committente riferite ai lavori oggetto di verifica, l’impresa è tenuta a dimostrare la congruità in relazione al nuovo valore determinato dalle varianti apportate.

Chi deve dimostrare la congruità e su quali spese?

La congruità deve essere presentata dalle imprese affidatarie (anche se non edile), in appalto o subappalto, oppure da lavoratori autonomi coinvolti a qualsiasi titolo nella loro esecuzione, per la parte di lavori di propria competenza.

L’incidenza della manodopera deve essere calcolata sul valore dei lavori edili. Le attività non edili non rilevano, pertanto, ai fini del raggiungimento della percentuale di congruità della manodopera edile. I lavori edili sono individuati dall’art. 2 del DM 143/2021 e comunque sono tutti quelli riferiti a imprese inquadrate o inquadrabili, ai fini previdenziali, nel settore edile (FAQ 2 del 10/11/2021).

L'inserimento dei dati deve avvenire tramite il portale CNCE edilconnect.

Da quando è obbligatorio?

Il Decreto si applica ai lavori edili per i quali è stata presentata la denuncia di inizio lavori alla Cassa Edile/Edilcassa territorialmente competente a partire dal 1 novembre 2021.

A chi spetta il rilascio del Durc di congruità?

Il DURC viene rilasciato dalla cassa Edile/Edilcassa territorialmente competente, su richiesta dell’impresa affidataria o del soggetto da essa delegato, oppure del committente, entro dieci giorni dalla richiesta.

La verifica della congruità della manodopera impiegata è effettuata in relazione agli indici minimi di congruità riferiti alle singole categorie di lavori, riportati nella tabella allegata all'accordo collettivo del 10 settembre 2020, sottoscritto dalle organizzazioni più rappresentative per il settore edile. Questi indici vengono aggiornati periodicamente.

L’esito positivo alla verifica produrrà un’attestazione con effetto sull’emissione del DURC.

Cosa accade se non venisse riscontrata la congruità?

Esiste un margine di tolleranza pari al 5%, in tal caso la Cassa Edile/Edilcassa rilascerà ugualmente l’attestazione previa idonea dichiarazione del direttore dei lavori che giustifichi tale scostamento (qart. 5 c. 4 D.M. n. 143/2021).

Sempre secondo il D.M. n. 143/2021, qualora non sia possibile attestare la congruità, la Cassa Edile/ Edilcassa invita l’impresa a regolarizzare la propria posizione entro il termine di 15 giorni, attraverso il versamento in Cassa Edile/Edilcassa dell’importo corrispondente alla differenza di costo del lavoro necessaria per raggiungere la percentuale stabilita per la congruità.

L’impresa affidataria risultante non congrua potrà dimostrare il raggiungimento della percentuale di incidenza della manodopera con documentazione idonea ad attestare costi non registrati presso la Cassa Edile/Edilcassa.

Se non ciò non accadesse, la Cassa Edile/Edilcassa procederebbe all’iscrizione dell’impresa affidataria nella Banca nazionale delle imprese irregolari (BNI).

Per la mancata verifica positiva o le irregolarità non sanate è prevista una sanzione amministrativa che varia tra i i 1.000 e i 5.000 euro a carico del direttore dei lavori o del committente.

Bonus fiscali

Secondo la FAQ 6 del CNCE: "In caso di mancata congruità, l’impresa perde i benefici delle detrazioni fiscali per interventi edilizi alla luce di quanto previsto dal DM 41/1998?"

Gli effetti della mancanza della congruità potrebbero riflettersi, in via indiretta, anche sul mancato riconoscimento dei benefici previsti dalla normativa fiscale, in materia di detrazioni fiscali, considerando che l’art. 5, comma 6, del DM n. 143/21 prevede testualmente che ”In mancanza di regolarizzazione, l’esito della verifica di congruità riferita alla singola opera, pubblica e privata, incide, dalla data di emissione, sulle successive verifiche di regolarità contributiva finalizzata al rilascio per l’impresa affidataria del Durc on-line, […]”. In tale fattispecie, pertanto, si verifica la previsione di cui all’art. 4 del DM 41/98 lettera d) "Casi di diniego della detrazione" che stabilisce che "La detrazione non è riconosciuta in caso di:

"d) violazione delle norme in materia di tutela della salute e della sicurezza sul luogo di lavoro e nei cantieri, nonché di obbligazioni contributive accertate dagli organi competenti e comunicate alla direzione regionale delle entrate territorialmente competente".

Ne segue che, in caso di Superbonus, Ecobonus, bonus ristrutturazione, abbattimento barriere 75% e bonus facciate, nel caso non si ottenesse il DURC di congruità, il committente, in caso di verifiche perderebbe i benefici.

FAQ ANCE

1. Qual è la Cassa Edile/EdilCassa territorialmente competente ai fini della verifica di congruità?

La Cassa Edile/EdilCassa territorialmente competente è quella ove insiste il cantiere. Nell’ipotesi di presenza di più Casse sarà l’impresa a scegliere la Cassa di riferimento, salvo il caso che la stessa non sia già iscritta ad una delle Casse competenti.

4. Se l’appaltatore principale è congruo ma non sono congrui uno o più subappaltatori a quale impresa viene chiesto di regolarizzarsi?

La congruità non riguarda la singola impresa, bensì l’opera nel suo complesso; pertanto, tutta la manodopera edile impiegata nel cantiere concorre al raggiungimento della percentuale di congruità.

Resta fermo che, qualora al completamento dell’opera la Cassa Edile/EdilCassa territorialmente competente rilevi la “non congruità” e non sia possibile per l’impresa affidataria fornire idonee giustificazioni (secondo quanto previsto dal D.M. n. 143/2021 e dall’Accordo del 10.09.2020), la medesima impresa affidataria sarà tenuta a regolarizzare la posizione, versando alla Cassa Edile/EdilCassa la differenza di costo del lavoro necessaria al raggiungimento della percentuale minima di congruità.

10. La “non congruità” ha effetti soltanto sull’impresa affidataria e non sul subappaltatore, anche se la mancata denuncia di ore in Cassa Edile/Edilcassa per il cantiere è riferibile a quest’ultimo?

L’esito della verifica di congruità ha effetto soltanto sull’impresa affidataria che, peraltro, è responsabile in solido con il subappaltatore per i trattamenti spettanti ai lavoratori impiegati nel subappalto.

Per il subappaltatore resta ferma, in ogni caso, la disciplina del DURC On Line (DOL) e, pertanto, la mancata denuncia di ore in Cassa Edile/EdilCassa avrà effetti sul rilascio di quest’ultimo.

11. Cosa accade in caso di sospensione e ripresa dei lavori?

La verifica di congruità viene effettuata al completamento dell’opera e, pertanto, non rileva a tal fine l’eventuale sospensione e successiva ripresa dei lavori.

13. Il DURC risulta irregolare se l’impresa, ad esempio, è congrua su tutti i cantieri tranne uno?

Sì, la “non congruità” di un singolo cantiere, qualora non regolarizzata dall’impresa affidataria secondo la procedura illustrata nella FAQ n. 12, ha effetti sulle successive verifiche di regolarità contributiva per la medesima impresa affidataria finalizzate al rilascio del DURC On Line (DOL).

FAQ CNCE

FAQ 2 del 10/11/2021: Se in un cantiere edile risulta un'impresa inquadrata con il Ccnl metalmeccanica o altro Ccnl come deve essere trattata ai fini della verifica di congruità?

Al momento dell’inserimento del cantiere, l’impresa affidataria (anche se non edile) dovrà indicare il valore complessivo dell’opera e il valore dei lavori edili sui quali sarà calcolata l’incidenza della manodopera.

Le attività non edili non rilevano, pertanto, ai fini del raggiungimento della percentuale di congruità della manodopera edile.

I lavori edili sono individuati dall’art. 2 del DM 143/2021 e comunque sono tutti quelli riferiti a imprese inquadrate o inquadrabili, ai fini previdenziali, nel settore edile.

FAQ 3 del 10/11/2021: In caso di ATI e Consorzi chi inserisce il cantiere?

In caso di ATI, qualora lo svolgimento dei lavori sia affidato pro quota alle varie imprese componenti l’ATI, sarà la mandataria a inserire il cantiere nel sistema CNCE_Edilconnect (indicando le ulteriori imprese affidatarie con le rispettive quote dei lavori), senza essere individuata quale unica “impresa affidataria” ai fini dei restanti adempimenti.

Pertanto, in caso di mancato raggiungimento della congruità, la Cassa Edile/Edilcassa dovrà verificare che ciascuna impresa affidataria componente l’ATI, singolarmente considerata, risulti congrua rispetto alla quota di lavori alla stessa affidati. Laddove l’ATI decida, invece, di avvalersi per l’esecuzione dell’opera di una società consortile, indicata nella denuncia del cantiere nel sistema CNCE_Edilconnect, nel caso di mancato raggiungimento della congruità ne risponderà la società consortile stessa. Nel caso in cui titolare del contratto di appalto con il committente sia un consorzio stabile sarò lui stesso il soggetto affidatario del contratto.

FAQ 13 del 10/11/2021: Realizzazione solo con lavoratori autonomi per importi pari o superiori a 70mila euro

Il committente che affidi la realizzazione di un’opera edile di importo pari o superiore a euro 70.000 esclusivamente da lavoratori autonomi è tenuto a richiedere il certificato di congruità al termine dell’opera?

Sì, l’art. 2 co. 1 del DM richiama “i lavori eseguiti da imprese affidatarie in appalto o subappalto, ovvero lavoratori autonomi coinvolti a qualsiasi titolo nella loro esecuzione”.

FAQ 2 del 3/5/2022: Ai fini dell’applicazione dell’istituto della congruità della manodopera il montaggio di serramenti deve essere considerata attività edile?

Fermo restando l’elencazione di cui all’Allegato X del D.Lgs. n. 81/2008 di cui all’art. 2 del DM n. 143/2021, laddove venga effettuata una fornitura con posa in opera di serramenti da impresa che applica un contratto diverso da quello edile (ad es. metalmeccanico), tale attività di posa e i relativi costi di fornitura dei materiali non rileveranno ai fini dell’istituto della congruità della manodopera.

Laddove, viceversa, il montaggio dei serramenti sia effettuato dall’impresa edile affidataria che abbia acquistato la fornitura, in tal caso l’attività di montaggio dei serramenti rientrerà nell’ambito dei lavori edili (cfr allegato X), con conseguente rilevanza della relativa manodopera ai fini dell’istituto della congruità e rilevando, altresì, il costo della fornitura del materiale (serramenti ricevuti dall’impresa non edile) nel costo

dei lavori edili. Parimenti nel caso in cui l’impresa affidataria subappalti i lavori di montaggio dei serramenti ad altra impresa.

Esempio

Scegliamo l'attività prevalente: nuova edilizia prevalente a cui corrisponde una percentuale di incidenza minima della mandopera del 14%. Immaginiamo un importo dei lavori edili pari a 70.000 € (sole attività edili di cui all'art. 2 del D.M. n. 143 del 25/06/2021, desumibili dal capitolato d'appalto e/o dal contratto). Impostiamo una paga oraria pari a 25 €.

Vediamo i risultati

Importo manodopera atteso: € 9.996 (equivalente a € 70.000 x 14,28%)

Imponibile Cassa Edile: € 3.998 (equivalente a € 9.996 / 2,5)

Numero di ore richiesto: 160

Corrispondente a numero di giorni/risorsa (8 ore/giorno):20,0

Con i parametri indicati, per soddisfare la verifica di congruità, l'impresa principale e i suoi subappaltatori devono denunciare complessivamente 20,0 giorni/risorsa di manodopera alle Casse Edili, oppure dimostrare l'esistenza di eventuali costi di manodopera aggiuntivi.

L'importo di manodopera atteso di € 9.996 deve essere raggiunto per soddisfare la verifica di congruità. L'importo della manodopera valido ai fini della congruità è dato dalla somma degli imponibili Cassa Edile dei lavoratori denunciati alla Cassa Edile moltiplicato per 2,5 volte (quindi 1.000 euro di imponibile equivalgono a 2.500 euro di manodopera) a cui si aggiungono eventuali costi aggiuntivi registrati per il cantiere. L'imponibile Cassa Edile complessivo atteso è quindi pari a € 3.998, cioè € 9.996 / 2,5. L'imponibile Cassa Edile del lavoratore è calcolato come "paga oraria" x "numero di ore lavorate e festive".

Spero che l'articolo ti sia stato utile, a presto Vincenzo.