Riqualificazione globale - cos'è e come ottenere super e ecobonus

Cos'è la riqualificazione globale, in cosa consiste l'ecobonus ordinario e superbonus, quali sono i requisiti e i documenti da conservare?

Tra le agevolazioni sulla casa dell'Agenzia delle Entrate abbiamo la riqualificazione globale. Ad intuito, si tratta di un intervento corposo, ed in effetti lo è. Vediamo tutti gli aspetti legati a questa casistica:

Indice

Cosa si intende per riqualificazione globale?

In cosa consiste la detrazione?

Quali sono i requisiti per ottenere la detrazione?

Che cosa si intende per riqualificazione globale?

Per riqualificazione globale si intende qualsiasi intervento o insieme sistematico di interventi che faccia raggiungere determinate performance energetiche dell’edificio. Le prestazioni richieste possono essere conseguite anche mediante gli interventi detraibili singolarmente e autonomamente tramite ecobonus. Ad esempio:

- sostituzione di impianti di climatizzazione invernale;

- installazione di impianti di cogenerazione;

- allaccio alla rete di teleriscaldamento;

- installazione di collettori solari termici;

- coibentazione delle strutture opache e di sostituzione delle finestre comprensive di infissi.

IMPORTANTE: la scelta di agevolare un intervento come riqualificazione, impedisce al contribuente di fruire, per il medesimo intervento o anche per parti di esso, delle altre agevolazioni (circolare 19/E dell’8 luglio 2020).

Lo so, questa frase è una bella mazzata! Se usi la riqualificazione, non puoi aderire agli altri ecobonus!

L'intervento può riguardare:

- edifici unifamiliari

- singole unità immobiliari.

In cosa consiste la detrazione?

E' possibile portare in detrazione dall’IRPEF o IRES il 50 o il 36% delle spese totali sostenute per riqualificare con un limite massimo di detrazione ammissibile: 100.000 euro. Questi interventi beneficiano dell'aliquota IVA ridotta al 10%.

L'aliquota della detrazione non è sempre del 50%. Bensì, secondo la legge di bilancio, subirà negli anni una riduzione:

| Anno | Abitazione principale (proprietari e titolari di diritti reali) | Altri immobili (o altri soggetti) | Massimale di spesa |

|---|---|---|---|

| 2025 e 2026 | 50% | 36% | 96.000 € |

| 2027 | 36% | 30% | 96.000 € |

| Dal 2028 al 2033 | 30% | 30% | 48.000 € |

| Dal 2034 | 36% | 36% | 48.000 € |

Per le spese sostenute negli anni, in alternativa all’utilizzo diretto della detrazione fiscale, potresti optare per la cessione del credito o per lo sconto in fattura. Tutto ciò qualora avessi avviato l'iter autorizzativo comunale (CILAS, CILA, SCIA o Permesso di costruire) prima del 17 febbraio 2023 e avessi sostenuto spese documentate per lavori già effettuati con fattura entro il 30 marzo 2024.

Quali sono i requisiti per ottenere la detrazione?

Per ottenere il beneficio occorre agire su edifici “esistenti”, ossia accatastati o con richiesta di accatastamento in corso, in regola con il pagamento di eventuali tributi e dotati di “impianto di climatizzazione invernale".

Inoltre, devono essere assicurati i requisiti previsti dal paragrafo 3.4 “Edifici ad energia quasi zero” dell’Allegato 1 del Decreto “Requisiti Minimi” del 26.06.2015, ossia:

- tutti i requisiti previsti dalla lettera b) del comma 2, del paragrafo 3.3, determinati con i valori vigenti dal 1° gennaio 2019 per gli edifici pubblici e dal 1° gennaio 2021 per tutti gli altri edifici;

- gli obblighi di integrazione delle fonti rinnovabili nel rispetto dei principi minimi di cui all’Allegato 3, paragrafo 1, lettera c) del decreto legislativo n. 28 del 3.03.2011;

- nel caso di installazione di generatori di calori a biomassa devono essere rispettati i requisiti indicati nel relativo vademecum.

Infine, devono essere rispettate le norme nazionali e locali vigenti in materia urbanistica, edilizia, di efficienza energetica e di sicurezza (impianti, ambiente, lavoro).

Spese agevolabili

- Spese per interventi di riqualificazione energetica che incidono sulla prestazione energetica dell’intero edificio o dell’unità immobiliare (es. fornitura e posa in opera cappotto, generatore ecc.);

- Prestazioni professionali (produzione della documentazione tecnica necessaria compresi gli Attestati di Prestazione Energetica A.P.E. dell’immobile per cui si richiedono le detrazioni, direzione dei lavori etc.);

- Opere provvisionali e accessorie strettamente funzionali alla realizzazione degli interventi (es. posa di ponteggi per installazione cappotto, rasatura cappotto ecc.).

Scarica il vademecum dell'ENEA sulla riqualificazione globale.

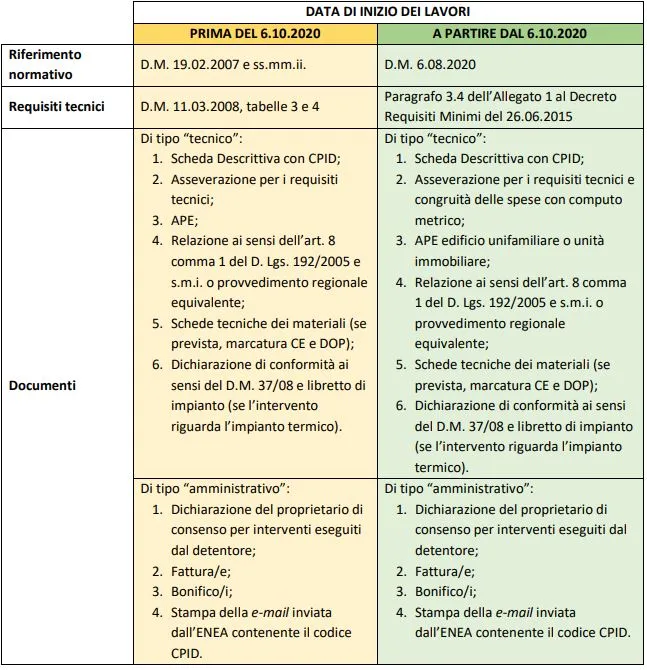

Quali documenti occorre conservare?

Di tipo tecnico:

- “scheda descrittiva dell’intervento”, riportante il codice CPID assegnato dal sito ENEA, firmata dal soggetto beneficiario e da un tecnico abilitato. Questa scheda si ottiene compilando la comunicazione ENEA entro 90 giorni dal termine dei lavori (come da collaudo delle opere, dal certificato di fine dei lavori o da dichiarazione di conformità);

- asseverazione redatta da un tecnico abilitato e congruità dei prezzi;

- copia dell’Attestato di Prestazione Energetica (A.P.E.) post-intervento;

- copia della relazione tecnica necessaria ai sensi dell’art. 8 comma 1 del D. Lgs. 192/2005 e s.m.i.;

- schede tecniche dei materiali e dei componenti edilizi e tecnologici impiegati e, se prevista, marcatura CE con relative dichiarazioni di prestazione (DoP);

- dichiarazione di conformità ai sensi del D.M. 37/08 e libretto di impianto (se l’intervento riguarda l’impianto termico).

Di tipo amministrativo:

- dichiarazione del proprietario di consenso all’esecuzione dei lavori nel caso gli interventi siano effettuati dal detentore dell’immobile;

- fatture relative alle spese sostenute, ovvero documentazione relativa alle spese il cui pagamento non possa essere eseguito con bonifico;

- ricevute dei bonifici parlanti;

- visto di conformità nel caso di cessione del credito o sconto in fattura(non obbligatoria in caso di semplice detrazione);

- stampa della e-mail inviata dall’ENEA contenente il codice CPID che costituisce garanzia che la scheda descrittiva dell’intervento è stata trasmessa.

Potrebbe esserti utile questo schema riepitolativo:

Superbonus: la riqualificazione globale può essere un intervento trainate?

No. Gli interventi indicati nell’articolo 1, comma 344 della legge n. 296 del 2006 di riqualificazione energetica di edifici esistenti, comprendendo qualsiasi intervento di efficienza energetica ed essendo intesi come un unicum, non distingue tra interventi trainanti e trainati come previsto dal Superbonus. Lo stesso può quindi essere ammesso esclusivamente come intervento a sé stante e non in combinazione con altri, come indicato anche nella circolare 19/E dell’8 luglio 2020, secondo cui la “scelta di agevolare un intervento, ai sensi del comma 344, impedisce al contribuente di fruire, per il medesimo intervento o anche per parti di esso, delle altre agevolazioni”.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.