Come si compila il bonifico parlante 2026 per bonus ristrutturazione e ecobonus

Compilazione passo passo del bonifico parlante per bonus casa, ecobonus, sismabonus, bonus mobili. Causale detrazioni e facsimile.

Per ottenere le detrazioni fiscali non potrai barattare il lavoro del muratore con dei vasetti di pomodori o delle cassette di carciofi, bensì dovrai effettuare i pagamenti mediante il "bonifico per agevolazioni detto parlante".

Commettere degli errori nella compilazione di questo bonifico potrebbe precluderti l'accesso al beneficio. Difatti, questa operazione richiede il rispetto di regole ben precise dettate dall'Agenzia delle Entrate.

Indice

Che cos'è il bonifico parlante?

Quali modalità utilizzare per il bonifico parlante?

Inserimento del codice fiscale / P.iva

Numero e data fattura e breve descrizione

Spese che non richiedono il bonifico parlante

Che cos'è il bonifico parlante?

Il bonifico per agevolazioni "parlante" è l'unico strumento da utilizzare per ottenere le detrazioni. Altri metodi utilizzati, compreso il bonifico standard, non permettono l'accesso ai bonus dell'Agenzia delle Entrare!

sitratta di un bonifico simile a quelli standard che deve contenere precise informazioni:

- causale del versamento, dalla quale si evinca che il pagamento è effettuato per interventi che danno diritto alla detrazione:

- di recupero del patrimonio edilizio nel caso di bonus ristrutturazione;

- di risparmio energetico nel caso di ecobonus lavori;

- codice fiscale del beneficiario della detrazione (che può essere anche diverso dall’ordinante il bonifico);

- numero di partita Iva o codice fiscale del soggetto a favore del quale il bonifico è effettuato.

Altre informazioni non sono obbligatorie ai fini strettamente normativi, ma sono fortemente consigliate per evitare contestazioni (es. numero fattura).

| Voce | Obbligatoria | Note operative |

|---|---|---|

| Causale con riferimento normativo | Si | Deve richiamare il bonus |

| Codice fiscale beneficiario detrazione | Si | Determina chi detrae |

| P.IVA / CF fornitore | Si | Impresa o professionista |

| Numero e data fattura | No | Fortemente consigliati |

| Descrizione lavori | No | Utile in caso di controlli |

La quasi totalità delle banca fornisce modelli prestampati o interfacce che richiedono obbligatoriamente l'inserimento di tali informazioni.

Passiamo alla procedura passo passo:

Quali modalità utilizzare per il bonifico parlante?

Il bonifico parlante può essere effettuato:

- online tramite home-banking;

- dal vivo presso la tua filiale bancaria oppure alle Poste.

Come ti accennavo, nel caso di bonifico online, al fine di facilitarti e ridurre al minimo gli errori, la maggior parte delle banche prevedono una procedura ad hoc per il bonifico parlante (ad esempio: Intesa San Paolo, Unicredit, Monte dei Paschi MPS, BNL..) con causale già compilata. In genere,dovrai selezionare la voce: bonifico per agevolazioni;

Mentre, in filiale o alle Poste, dovrai richiedere il modello cartaceo per il bonifico per agevolazioni.

2 Inserimento del codice fiscale / P.iva

Prima di tutto, nel bonifico occorre segnalare il:

- codice fiscale o la partita IVA del beneficiario (impresa che ha effettuato i lavori o fornitore) del pagamento;

- codice fiscale del fruitore della detrazione (contribuente che sostiene la spesa e che porterà in detrazione l’importo). Alcune banche indicano questo soggetto come contribuente o richiedente.

Nel caso in cui ci fossero più soggetti a richiedere la detrazione, occorre segnalare anche il codice fiscale, il nome e cognome degli altri fruitori.

Se l’ordinante del bonifico è una persona diversa da quella indicata nella disposizione di pagamento quale beneficiario della detrazione, in presenza di tutte le altre condizioni previste dalla norma, la detrazione deve essere fruita da quest’ultimo (circolare dell’Agenzia delle entrate n. 17/E del 24 aprile 2015).

Il CF del beneficiario della detrazione è quello che determina chi porta in detrazione, non di chi paga!

Lavori su parti comuni

Mentre, se l’intervento riguardasse le parti comuni condominiali, dovrai inserire:

- il codice fiscale del condominio;

- dell’amministratore o dell’inquilino incaricato che effettua il pagamento.

3. Riferimento normativo

Ulteriore elemento essenziale del bonifico parlante è il riferimento normativo, che nel caso di:

- bonus ristrutturazione / casa o Sismabonus: art. 16-bis del D.P.R. 917/1986;

- ecobonus / risparmio energetico: art. 1 commi 344-347. legge 296 / 2006.

- bonus mobili: art. 16, comma 2, DL 63/2013;

I riferimenti, in genere, vengono scelti tramite un menù a tendina.

4. Numero e data fattura e breve descrizione del bonifico

Infine, consiglio di segnalare anche il numero e data della fattura che stai liquidando. Ciò significa che dovrai farti emettere la fattura.

Alcune banche hanno predisposto degli spazi precisi durante la procedura online dove inserire gli estremi della fattura. Viceversa, potresti segnalare gli estremi nella descrizione del bonifico

Se ti rimanesse dello spazio nella causale, potresti inserire anche una breve descrizione delle prestazioni, riprendendo parte della descrizione della fattura;

5. Esempi

Finalmente siamo arrivati alle conclusioni.

Attenzione, spesso capita che non ci sia tanto spazio in descrizione. A quel punto dovrai compattare la voce. Vediamo un esempio / fac-simile:

- bonus ristrutturazione / casa o Sismabonus:

Lavori di rifacimento del tetto di cui alla SCIA n°1 del 202X. Cantiere sito in Via le mani dal naso 1, Firenze.

Fatt. 32 del 21/12/202X

Recupero del patrimonio edilizio esistente (bonus ristrutturazioni) art. 16-bis dpr 917-86.

a favore di Mario Rossi P.IVA 03314246000.

Fruitore: Vincenzo Verdi VNCRSS87E26B775Y;

- ecobonus / risparmio energetico:

Lavori di coibentazione del tetto di cui alla SCIA n°1 del 202X. Cantiere sito in Piazza la Bomba e Scappa 1, Firenze.

Fatt. 32 del 21/12/202X

Risparmio energetico (ecobonus) art. 1 c. 344-347. legge 296 / 2006

a favore di Mario Rossi P.IVA 03314246000.

Fruitore: Vincenzo Verdi VNCRSS87E26B775Y;

- bonus mobili:

Fornitura di letto. SCIA n°1 del 202X. Cantiere sito in Piazza la Bomba e Scappa 1, Firenze.

Fatt. 32 del 21/12/202X

Bonus mobili ed elettrodomestici art. 16, c. 2, DL 63/2013

a favore di Mario Rossi P.IVA 03314246000.

Fruitore: Vincenzo Verdi VNCRSS87E26B775Y;

Quali spese possono essere effettuate senza bonifico parlante?

Le sole spese che non richiedono il bonifico parlante sono:

- i bolli e diritti di segreteria per il rilascio dei titoli autorizzativi;

- diritti catastali;

- oneri di urbanizzazione;

- Tassa per l’occupazione di suolo pubblico (risoluzione n.229/E l'Agenzia delle Entrate).

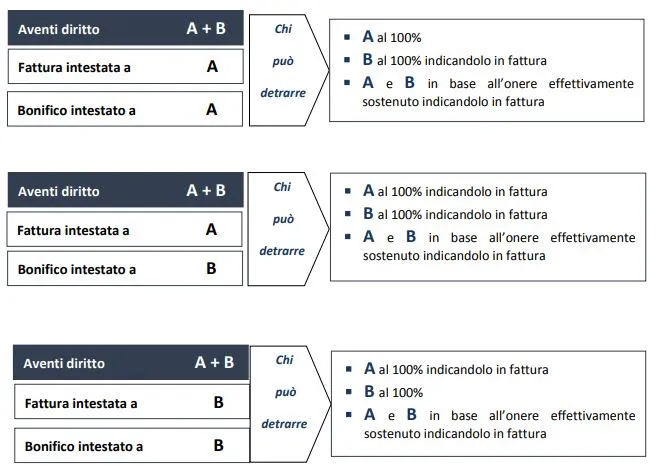

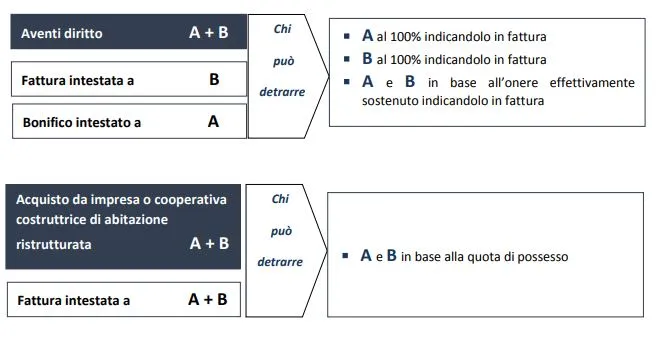

Più beneficiari, anche diversi dall'ordinante e percentuale.

Nel caso di due comproprietari di un immobile, se la fattura e il bonifico sono intestati a uno solo di essi, ma le spese di ristrutturazione sono state sostenute da entrambi, la detrazione spetta anche al soggetto che non è stato indicato nei predetti documenti, a condizione che nella fattura sia annotata la percentuale di spesa da quest’ultimo sostenuta. Ad esempio, indicando in fattura che il marito ha sostenuto il 70 % delle spese e la moglie il 30%, i soggetti porteranno in detrazione la quota percentuale indicata, anche a fronte di una comproprietà della casa diversa, ad esempio il 50%.

Inoltre, secondo la circolare 7 del 27/4/2018:

"Qualora vi siano più soggetti titolari del diritto alla detrazione, il beneficio può spettare anche a colui che non risulti intestatario del bonifico e/o della fattura nella misura in cui abbia sostenuto le spese, a prescindere dalla circostanza che il bonifico sia stato o meno ordinato da un conto corrente cointestato con il soggetto che risulti, invece, intestatario dei predetti documenti.

A tal fine, è necessario che i documenti di spesa siano appositamente integrati con il nominativo del soggetto che ha sostenuto la spesa e con l'indicazione della relativa percentuale. Tali integrazioni devono essere effettuate fin dal primo anno di fruizione del beneficio, essendo esclusa la possibilità di modificare nei periodi d’imposta successivi la ripartizione della spesa sostenuta (Circolare 21.05.2014 n. 11, risposta 4.1, e Circolare 13.05.2011 n. 20, risposta 2.1)."

E' valida anche l'ipotesi in cui le spese stesse siano state pagate dal conto corrente della moglie e che nel bonifico sia stato indicato il marito quale beneficiario della detrazione.

Potrebbe esserti utile lo schema esemplificativo delle possibili situazioni che potrebbero verificarsi:

Analoghe considerazioni valgono per tutti i soggetti aventi un titolo idoneo ai fini della detrazione (ad esempio, comodatario, familiare convivente, convivente more uxorio, ecc.), i quali possono fruire della detrazione se hanno sostenuto le spese, anche se non risultino intestatari del bonifico e/o della fattura, a condizione che integrino le fatture con le modalità sopra indicate.

Attenzione: l’Agenzia delle Entrate ha sottolineato più volte che il soggetto non intestatario dev’essere comunque in grado di dimostrare di aver effettivamente sostenuto l’onere!

Descrizione della fattura

Ho voluto realizzare questo paragrafo, in quanto la corretta descrizione della fattura è essenziale per non aver contestazioni dall'Agenzia delle Entrate.

Gli elementi essenziali da far inserire nella descrizione della fattura sono: tipo di opera (manutenzione straordinaria, ordinaria, risanamento, ristrutturazione), descrizione dell'intervento, localizzazione dell'immobile (indirizzo ed estremi catastali), estremi del titolo abilitativo.

Vediamo un esempio:

Descrizione

"Acconto per opere di rifacimento della copertura dell'immobile sito in via Roma 14 Firenze distinto al NCEU al foglio xx p.lla xx sub x. SCIA n° 133 del 12/12/20__. Demolizioni e fornitura e posa in opera nuove travi lignee."

FAQ domande frequenti

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.

Tags: Credit Agricole, Banco Popolare - Società Cooperativa, BPer, BPM, Unione di Banche Italiane, Banca Popolare di Sondrio, Credito Emiliano, Carige, Deutsche Bank, Sella, Banco di Sardegna, Banca Popolare di Bari, BCC di Roma.