Elenco beni significativi e IVA da applicare (10% o 22%) 2026

Scopri quali sono i beni significativi, come calcolare l’IVA agevolata del 10% e quando si applica il 22%.

A noi italiani, sulla burocrazia, non ci batte nessuno. Realizzando una ristrutturazione o aderendo all'Ecobonus, Superbonus, Sismabonus, Vincenzobonus :), avrai sentito parlare dell'IVA agevolata (articolo 7 comma 1 lettera b della Legge 488/1999) e magari dei beni significativi. Ma cosa sono e perché vogliono farci spendere di più. Vediamo se riesco a svelarti questi segreti.

Indice

Quali sono i beni significativi?

Quale IVA applicare ai beni significativi?

Parti staccate dei beni significativi

Quali sono i beni significativi?

E' il decreto del Ministero delle Finanze del 29 dicembre 1999 ad elencare e definire i beni significativi:

- ascensori e montacarichi;

- infissi esterni (finestre e portefinestre) ed interni (porte e portoni);

- caldaie (a condensazione e non; a metano, GPL o pellet);

- video citofoni;

- apparecchiature di condizionamento e riciclo dell’aria;

- sanitari e rubinetterie da bagno;

- impianti di sicurezza;

Quindi, oggetti come porte, finestre, lucernari, pompe di calore, condizionatori, climatizzatori, wc, bidet, piatti doccia, lavandini, antifurto, allarmi, videocamere sono tutti dei beni significativi, ossia dall'alto valore secondo il Ministero delle finanze.

Altri beni significati non elencati

I termini utilizzati per definire i beni significativi devono essere intesi in senso estensivo. Mi spiego meglio. All'interno dei beni significativi ricadono anche quegli oggetti che svolgono la medesima funzionalità.

Ad esempio, una stufa a pellet che, mediante un fluido, trasferisce calore ad altre stanze viene assimilata alla caldaia. Quindi si tratta di un bene significativo. Viceversa, non lo sarebbe se riscaldasse solo l'ambiente in cui viene installata.

Inoltre, non potrà godere dell'IVA ridotta la stufa che genera acqua calda sanitaria per i rubinetti (nota Agenzia Entrate al CNA del 22/05/2014).

Su questi beni, lo Stato non fa sconti. O comunque, li fa in parte.

Materie prime e semilavorati

Per completezza, non ricadono sotto la voce dei beni significativi le materie prime, i semilavorati ed altri beni necessari (ferramenta, viti, minuterie, ecc.) per la posa di tali oggetti. Anche quest'ultimi ricadono nell'IVA al 10%.

Ciò viene chiarito nella Risoluzione 25/E 2015 dell'Agenzia delle Entrate.

Quale IVA applicare ai beni significativi?

Per quanto riguarda i lavori di manutenzione ordinaria e straordinaria realizzati su unità a prevalente destinazione abitativa, l’art. 7, comma 1, lett. b), della legge 488/1999 ha previsto l’aliquota Iva ridotta al 10%, secondo il seguente principio:

- prestazioni di servizi: IVA al 10%;

- cessioni di beni: IVA al 10% solo se la fornitura è posta in essere nell’ambito del contratto di appalto. Inoltre, sulla fornitura dei beni di valore significativo si applica l'IVA al 10%, soltanto fino alla concorrenza del valore della prestazione, considerato al netto del valore dei beni stessi.

Detta così, potrebbe sembrare un enigma.

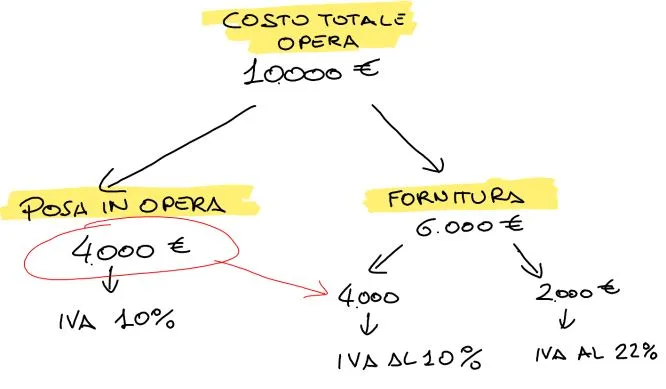

Esempio di calcolo dell'IVA per i beni significativi

Vediamo un esempio di calcolo dell'IVA:

- costo totale dell’intervento 10.000 euro;

- costo della prestazione lavorativa 4.000 euro;

- costo della fornitura dei beni significativi (per esempio, impianto di videosorveglianza o finestre): 6.000 euro;

- per quanto riguarda l'installazione (voce 2) l'IVA è al 10%; fin qui, tutto facile;

- per quanto riguarda la fornitura (voce 3) l’IVA al 10% si applica sulla differenza tra l’importo complessivo dell’intervento e il costo dei beni significativi: 10.000 - 6.000 = 4.000 euro. Sul valore residuo degli stessi beni (pari a 2.000 euro) l’IVA si applica nella misura ordinaria del 22%.

Quindi, una parte della spesa per la fornitura dei beni è assoggettata a Iva agevolata al 10%, l'altra sconta l’Iva ordinaria al 22%.

Ne segue che, se il bene significativo viene solo fornito, allora l'Iva è tutta al 22%.

Parti staccate dei beni significativi

Per determinare il valore dei beni significativi occorre basarsi sull'autonomia funzionale delle "parti staccate" rispetto al manufatto principale. Difatti, secondo la circolare n. 12/E del 2016, le parti staccate non devono essere ricomprese nel valore del bene ma in quello della prestazione!

Ma cosa si intende per parti staccate? Pensiamo ad una finestra che viene montata dallo stesso fornitore. Per questa lavorazione, le "parti staccate" sono gli eventuali contro-telai, inferriate, grate, zanzariere o veneziane, tapparelle (a meno che non siano integrate nell'infisso). Sulle spese relative alla fornitura di questi elementi "staccati" va applicata l'IVA al 10%, così come la manodopera.

Casi particolari: tapparelle, persiane, zanzariere e grate

Con la circolare 15/E 2018, l'Agenzia delle Entrate ha chiarito alcuni aspetti

- tapparelle, persiane, scuri, veneziane;

- zanzariere;

- inferriate o grate di sicurezza.

Godendo di un'autonomia funzionale rispetto agli infissi esterni e/o interni, le grate, le zanzariere, le tapparelle, le persiane, gli scuri e le veneziane devono essere ricomprese nel valore della prestazione di servizio soggetta ad IVA con applicazione dell’aliquota nella misura del 10%.

Diversamente, le tapparelle o gli altri sistemi oscuranti non assumono, in ogni caso, autonoma rilevanza rispetto al manufatto principale, qualora siano strutturalmente integrati negli infissi. In tal caso, ai fini dell’applicazione dell’aliquota IVA nella misura del 10 per cento, il valore degli infissi è comprensivo del valore delle tapparelle.

Iva su beni non significativi

La fornitura di tutti gli altri beni, purchè acquistati all'interno di un appalto incluso di installazione, beneficia dell'iva al 10%. In pratica, acquistando delle piastrelle dal medesimo posatore, beneficeresti del 10% anche sulla fornitura.

Iva su interventi di restauro, risanamento e ristrutturazione

Penso possa esserti utile sapere che, qualora il tuo intervento ricadesse in:

- restauro, risanamento conservativo

- ristrutturazione edilizia,

anche l'acquisto di beni al di fuori di un contratto di appalto (in pratica, in prima persona dal contribuente che detrae) fruisce dell'iva agevolata al 10%. Ma per ottenerla, dovrai consegnare la dichiarazione in negozio.

L’aliquota Iva del 10% si applica, inoltre, alle forniture dei cosiddetti beni finiti, vale a dire quei beni che, benché incorporati nella costruzione, conservano la propria individualità (per esempio, porte, infissi esterni, sanitari, caldaie, eccetera).

Se acquisto da solo i beni significativi, quale IVA devo pagare?

Sulla fornitura dei beni acquistati in prima persona occorre applicare l'IVA al 22%.

Queste regole per quali bonus valgono?

L'iva differenziata deve essere calcolare in caso di:

- bonus ristrutturazione o casa;

- ecobonus;

- sismabonus;

- superbonus;

Esempio di fattura

La legge prevede che la fattura emessa da chi realizza l’intervento debba specificare, oltre all’oggetto della prestazione, anche il valore dei “beni significativi” forniti con lo stesso intervento.

Fattura n° ___ del 20__

| Voce | Descrizione delle lavorazione | Costo |

|---|---|---|

| A | Fornitura di n° 3 infissi in alluminio doppio vetro basso emissivo (valore beni significativi) | € 7.800 |

| B | Installazione e posa in opera di n° 3 infissi | € 3.400 |

| C | Fornitura e posa in opera controtelai ("parte staccata") | € 600 |

| Totale Imponibile | 11.800 € | |

| Iva | ||

| D | Quota parte del costo degli infissi assoggettato a IVA al 10%: B + C = 3.400 + 600 = 4.000 € | |

|

Imponibile al 10%: B + C + D = 3.400 € + 600 € + 4.000 € = 8.000 € Imponibile al 22%: A - D= 7.800 € - 4.000 €= 3.800 € |

||

| Iva al 10% = 8.000 x 0.10 | 800 € | |

| Iva al 22% = 3.800 € x 0.22 | 836 € | |

| Totale Fattura (11.800 + 800 + 836) | 13.436 € | |

Come pago i beni significativi?

Come tutte le spese per cui si intende aderire ai bonus dell'Agenzia delle Entrate, i pagamenti devono avvenire tramite bonifico parlante.

Spero di esserti stato di aiuto. A presto, Vincenzo.