SuperSismabonus: guida aggiornata e novità

Guida SuperSismabonus: quali interventi ci ricadono, chi può aderire e su quali immobili, sconto in fattura, cessione del credito, massimali di spesa e scadenze aggiornate.

Grazie al Decreto Rilancio, convertito nella legge 77/2020, e successive modifiche, per tutto il 2022, 2023, 2024 e 2025 potrai aderire al Supersismabonus sulle spese sostenute per interventi antisismici, di cui all’articolo 16, commi da 1-bis a 1-septies, del decreto-legge n. 63/2013.

Per la legge di bilancio 2025, si può godere di tale aliquota solo per gli interventi per i quali, alla data del 15 ottobre 2024, risulti:

- presentata la comunicazione di inizio lavori asseverata ai sensi del comma 13-ter, se gli interventi sono diversi da quelli effettuati dai condomìni;

- adottata la deliberazione dell'assemblea del condominio che ha approvato l'esecuzione dei lavori e presentata la CILA ai sensi del comma 13-ter, se gli interventi sono effettuati dai condomìni;

- presentata l'istanza per l'acquisizione del titolo abilitativo, se gli interventi comportano la demolizione e la ricostruzione degli edifici.

Ma vediamo i dettagli dell’incentivo:

Indice

- In cosa consiste il Supersismabonus?

- Quali interventi ricadono nell'incentivo?

- Quali sono i massimali di spesa?

- Su quali immobili si può intervenire?

- Detrazione, sconto in fattura o cessione del credito?

In cosa consiste il Supersismabonus?

Immaginiamo di spendere 70.000 € per irrigidire alcune strutture dell’abitazione. L’Agenzia delle Entrate nel 2025 restituisce il 65% (in passato 110%) dell’importo speso per realizzare questi interventi tramite delle detrazioni IRPEF.

Quindi, riprendendo l’esempio, ti verrebbero restituiti 45.500 € (65% di 70000 €).

L’importo speso, comprensivo di iva, verrebbe restituito in dieci quote annuali per le spese sostenute dal 2024 in poi (DL 39/2024).

Quali interventi ricadono nell'incentivo?

Con l'interpello 560 di Agosto 2021, l'Agenzia, riferendosi al parere dellaCommissione consultiva per il monitoraggio dell'applicazione del D.M. infrastrutture e trasporti 58 del 28 febbraio 2017, ha ribadito che può rientrare nell'incentivo anche il semplice intervento di "riparazione o locale", come definiti al punto 8.4.1 delle NTC del 2018. Ne segue che non è obbligatorio che avvenga un miglioramento della classe di rischio sismico. Ovviamente, è possibile aderire all'incentivo anche nel caso di interventi più invasivi o comunque nel caso di interventi di adeguamento e miglioramento sismico.

Ma vediamo qualche esempio di lavoro ammesso:

-

-

- il ripristino o rinforzo dei collegamenti esistenti tra i singoli componenti o tra parti di essi o la realizzazione di nuovi collegamenti, ad esempio tra le pareti murarie, tra le pareti e le travi o i solai, anche attraverso l'introduzione di catene/tiranti, chiodature tra elementi lignei di una copertura o di un solaio e tra componenti prefabbricati);

- interventi sulle coperture, e più in generale sugli orizzontamenti (solai), o su loro porzioni finalizzati all'aumento della capacità portante, alla riduzione dei pesi, alla eliminazione delle spinte applicate alle strutture verticali, al miglioramento dell'azione di ritegno delle murature, alla riparazione-integrazione-sostituzione di elementi della copertura, ecc. Compresa quindi la demolizione e ricostruzione del tetto, una delle opere più richieste e agevolate;

- interventi volti a ridurre la possibilità di innesco di meccanismi locali, quali, ad esempio, l'inserimento di catene e tiranti contro il ribaltamento delle pareti negli edifici in muratura, il rafforzamento dei nodi trave-colonna negli edifici in c.a. contro la loro rottura prematura, prima dello sviluppo di meccanismi duttili nelle travi, la cerchiatura di travi e colonne o loro porzioni (con qualunque tecnologia), volta a migliorarne la duttilità, il collegamento degli elementi di tamponatura alla struttura di c.a. contro il loro ribaltamento;

- il rafforzamento di elementi non strutturali pesanti, come camini, parapetti, controsoffitti, etc., o dei loro vincoli e ancoraggi alla struttura principale;

- intervento di consolidamento di un muro di contenimento pertinenziale (interpello n. 706/2021) a sostegno del terreno di basamento dell'immobile, qualora il professionista incaricato di asseverare, in base alle disposizioni di cui al decreto del Ministero delle Infrastrutture e dei trasporti 28 febbraio 2017, n. 58, valuti efficace l'intervento al fine della riduzione del rischio sismico dell'edificio.

-

A mio parere non rientra la semplice cerchiatura per l'apertura di un vano porta o finestra.

Inoltre, con la risposta 630/2021, L'Agenzia ha chiarito come gli interventi possono essere limitati alla singola unità strutturale come definita dalle NTC 2018 e non è obbligatorio intervenire su tutti gli edifici contigui all'immobile costituenti l'intero aggregato edilizio.

Occorre ridurre la classe sismica ?

Per ottenere il Supersismabonus non occorre migliorare la classe di rischio sismico dell’edificio, il cosiddetto salto di classe. Difatti ricadono nel Supersismabonus tutti quegli interventi di riduzione del rischio sismico normati dall’articolo 16, commi da 1-bis a 1-septies del decreto legge n. 63/2013.

Ovviamente, potendo usufruire di 96.000 € di massimale, il mio consiglio è quello di migliorare il più possibile le prestazioni della struttura e quindi abbattere il maggior numero di classi di rischio sismico del fabbricato.

Inoltre, sono ammessi al Superbonus gli interventi consistenti nella demolizione e ricostruzione, qualora si configurino come un intervento di ristrutturazione edilizia e non un intervento di nuova costruzione. Qualora non lo sapessi, secondo la risposta 175/2021,nel caso di Supersismabonus, a differenza del SuperEcobonus, sono ammesse all'incentivo anche le spese sostenute per l'ampliamento. Adoro l'Agenzia quando fornisce chiarimenti di questo tipo. Ma, purtroppo non capita spesso.

Interventi trainati

Realizzando un miglioramento antisismico, ritenuto un intervento “trainante”, potrai portare in detrazione anche gli interventi cosiddetti “trainati”. Ovviamente dovrai realizzarli congiuntamente, in pratica all’interno dello stesso appalto.

In particolare, tra gli interventi trainati dal SuperSismabonus abbiamo:

-

-

- l’installazione di impianti solari fotovoltaici connessi alla rete elettrica, fino ad un massimale complessivo delle spese pari a 48.000 € e comunque nel limite di spesa di 2.400 € per ogni kW di potenza nominale dell’impianto solare fotovoltaico. In caso di interventi di cui all’articolo 3, comma 1, lettere d) , e) e f) , del testo unico di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, il limite di spesa è stato ridotto a 1.600 € per ogni kW di potenza nominale;

- l'installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati;

- la realizzazione di sistemi di monitoraggio strutturale continuo a fini antisismici.

-

Inoltre, qualora migliorassi anche le performances termiche dell’edificio, realizzando gli interventi "trainanti" di isolamento termico o di sostituzione degli impianti di climatizzazione invernale, potresti trainare anche gli interventi di efficientamento energetico previsti dall’articolo 14 del decreto legge n. 63/2013: ad esempio, la sostituzione degli infissi, l'installazione di schermature solari e del solare termico e anche la fornitura e posa di colonnine per la ricarica di auto elettriche. In questo caso, aderiresti anche al SuperEcobonus.

Quali sono i massimali?

Il tetto massimo di spesa è pari 96 mila euro per ogni unità immobiliare di cui è composto l’edificio. Qualora dovessi sforare il massimale, per la quota eccedente non avresti diritto ad alcun beneficio. Per unità immobiliari si intendono anche le pertinenze (cantina, garage, sottotetto) distintamente accatastate. Ciò significa che, qualora avessi un garage caratterizzato da un proprio subalterno catastale, avresti a disposizione ulteriori 96.000 € da poter detrarre. Ma attenzione, le pertinenze non devono essere conteggiate nel caso in cui si trovino in un edificio diverso da quello oggetto dell’intervento (circolare 30e).

Facciamo un esempio. Edificio composto da 3 appartamenti e 2 garage. Per migliorare sismicamente il tuo edificio, potresti spendere fino a 96.000 € x 5= 480.000 €.

Questo, per quanto attiene la spesa massima. Il controllo della spesa andrà realizzato anche sulle singole voci che compongono il computo prezzato dall'impresa (congruità dei prezzi). In soldoni, il prezzo indicato dall'impresa sulle singole voci che compongono l'opera dovrà essere inferiore rispetto al prezzo indicato all'interno del prezzario ufficiale della tua regione o DEI. Se cosi' non fosse, la sola quota eccedente il prezzario non potresti detrarla.

Esempio number two. Immagina di voler rifare il tetto. Se l'impresa prezzasse la posa del ponteggio 18 € al metro quadro, mentre sul prezzario regionale tale voce risultasse pari a 15 € / mq, l'eccedenza richiesta dalla ditta pari a 3 € al mq, dovresti liquidarla senza poterla detrarre.

Limite numero di unità immobiliari

Non è previsto nessun limite sul numero di unità immobiliari oggetto di interventi antisismici intestate al medesimo proprietario. Potrai aderire anche su un numero superiore alle due unità (limite previsto per gli interventi a carattere esclusivo - e non condominiale - ricadenti nel SuperEcobonus).

Su quali immobili si può intervenire?

Il Supersismabonus può essere richiesto per interventi realizzati su edifici posti in zona sismica 1, 2 o 3. Vengono quindi esclusi gli edifici costruiti nella zona 4, soggetti ad un basso rischio sismico.

Le zone sismiche variano da Comune a Comune. Prima di richiedere l’incentivo dovrai controllare la zona in cui ricade il tuo edificio tramite il sito dell’Istituto Nazionale di Geofisica e Vulcanologia oppure tramite la tabella di questo articolo.

Inoltre, sono escluse le unità immobiliari più “prestigiose” appartenenti alle categorie catastali:

-

-

- A/1: abitazioni di tipo signorile;

- A/8: Abitazioni in ville;

- A/9: castelli, palazzi di eminenti pregi artistici o storici (tranne se aperti al pubblico, anche parzialmente: in questo caso rientrano nel Superbonus).

-

Potresti sfruttarlo sia sulle prime che sulle seconde case.

Oltre alle unità residenziali, potranno aderire all'incentivo anche gli edifici ricadenti nelle categorie:

-

-

- B/1: Collegi e convitti, educandati, ricoveri, orfanotrofi, ospizi, conventi, seminari, caserme;

- B/2: Case di cura ed ospedali (senza fine di lucro);

- D/4: Case di cura ed ospedali (con fine di lucro).

-

Chi può sfruttarlo?

Il Superbonus si applica agli interventi effettuati da:

-

-

- i condomìni;

- le persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni. A differenza del Superecobonus, non ci sono limiti sul numero massimo di unità su cui effettuare gli interventi.

-

La detrazione spetta ai soggetti che possiedono o detengono l’immobile oggetto dell’intervento. Potrebbe detrarre il proprietario, il nudo proprietario o il titolare di altro diritto reale di godimento (usufrutto, uso, abitazione o superficie), il detentore dell’immobile in base ad un contratto di locazione, anche finanziaria, o di comodato, regolarmente registrato, in possesso del consenso all’esecuzione dei lavori da parte del proprietario nonché dei familiari del possessore o detentore dell’immobile. Infine, possono beneficiarne anche i familiari o conviventi, il promissario acquirente, gli imprenditori e gli autonomi sulle unità abitative rientranti nella sfera privata. I titolari di reddito d’impresa possono beneficiarne solo nel caso di interventi effettuati su parti condominiali di edifici “a maggioranza” residenziale.

-

-

- gli Istituti autonomi case popolari (IACP), nonché gli enti aventi le stesse finalità sociali dei predetti Istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di "in house providing".

- le cooperative di abitazione a proprietà indivisa;

- le Organizzazioni non lucrative di utilità sociale (di cui all’articolo 10, del decreto legislativo n. 460/1997), le organizzazioni di volontariato iscritte nei registri di cui alla legge n. 266/1991, e le associazioni di promozione sociale.

- le associazioni e società sportive dilettantistiche limitatamente agli spogliatoi.

-

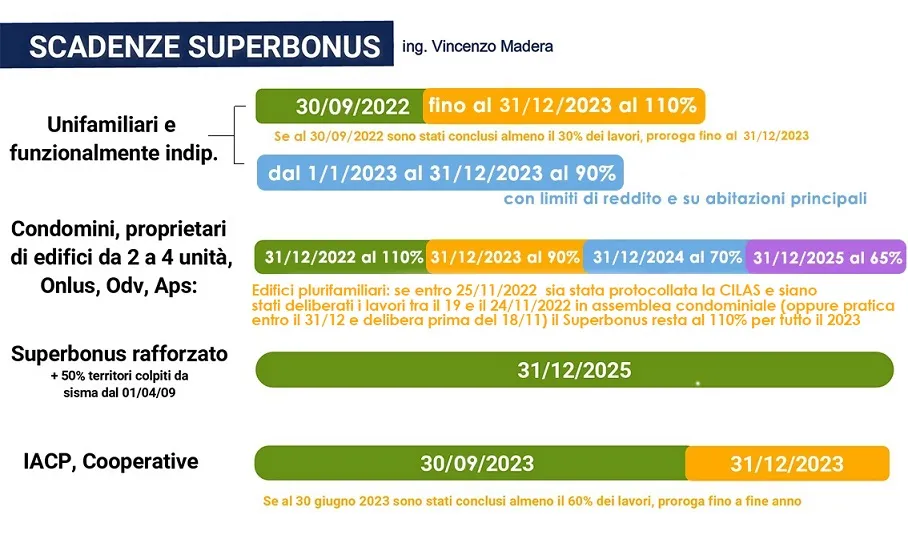

Proroghe e scadenze

Per quanto riguarda le scadenze, ho dovuto investire un'oretta abbondante per creare questo Supersismagrafico, ma alla fine ne è valsa la pesa.

Qualora volessi approfondire, ti consiglio la lettura dell'articolo sulle scadenze.

Detrazione, sconto in fattura o cessione del credito?

E’ possibile fruire del Supersismabonus attraverso tre modalità di fruizione:

-

-

- detrazione: il committente liquida in prima persona i fornitori, le imprese e i professionisti, scalando la detrazione della spesa dalle tasse IRPEF future, per i prossimi 4 anni (10 anni per le spese sotenute nel 2024 - DL 39/2024);

- sconto in fattura: il fornitore anticipa una quota o l’intera spesa al committente, in cambio del trasferimento del credito; a sua volta, il fornitore potrebbe cedere il credito agli istituti di credito oppure ad altri intermediari finanziari;

- cessione del credito: il committente cede direttamente il credito ad istituti di credito o ad un'impresa di assicurazione oppure ad altri intermediari finanziari, ottenendo in cambio l’importo necessario per sostenere le spese.

-

La cessione del credito in cambio di una somma di denaro può essere richiesta agli istituti di credito per stati di avanzamento dei lavori SAL che non possono essere più di due per ciascun intervento complessivo. Il primo stato di avanzamento deve avvenire ad almeno il 30% e il secondo ad almeno il 60% dell’appalto. Questo significa che dovrai anticipare almeno la spesa per coprire il 30% dei lavori per poi vederti restituire i soldi al completamento del 30% dei lavori.

Qualora stessi realizzando sia interventi ricadenti nel Supersismabonus che interventi ricadenti nel Superecobonus, secondo l'interpello 53/2022, la verifica dello stato di avanzamento dei lavori deve essere realizzata separatamente! Questo significa che il SAL riferito ad almeno il 30 per cento dell'intervento deve essere effettuato distintamente per ciascun intervento e, in particolare, considerando per l'intervento antisismico l'importo complessivo che lo strutturista ha asseverato nell'allegato B del decreto del Ministero delle Infrastrutture 28 febbraio 2017 n. 58 e, per l'efficientamento energetico, l'importo complessivo che il termotecnico assevererà ai sensi del decreto del Ministero dello Sviluppo economico 6 agosto 2020, in sede di presentazione del SAL all'ENEA.

Se la detrazione spettante fosse ceduta a un’impresa di assicurazione e contestualmente venisse stipulata una polizza a copertura del rischio di eventi calamitosi, la detrazione spettante per i premi assicurativi versati sarebbe pari al 90%.

Ti ricordo che, con il decreto-legge 11/2023, potrai beneficiare dello sconto in fattura e della cessione del credito solo qualora avessi già avviato l'iter autorizzativo comunale (CILAS, CILA, SCIA o Permesso di costruire) prima del 17 febbraio 2023 e avvio dei lavori con pagamento di spese, comprovate da fatture, entro il 30 marzo 2024 (DL 39/2024).

Quali spese sono detraibili?

Vediamo un elenco delle spese su cui potrai giovarti:

-

-

- fornitura e posa in opera degli interventi strutturali e opere accessorie (ad esempio l'installazione dei ponteggi per demolire il tetto);

- demolizione e la dismissione dell'esistente;

- sistemi di monitoraggio strutturale continuo a fini antisismici, eseguita congiuntamente a uno degli interventi del Sismabonus;

- prestazioni professionali compreso il visto di conformità.

-

Secondo la risposta 59/2022 dell'Agenzia delle Entrate rientra nel Superbonus di una demolizione e ricostruzione anche la realizzazione dell'impianto elettrico ed idraulico, dell'impianto di smaltimento reflui e dell'impianto di adduzione d'acqua, per il recupero delle acque piovane e riutilizzo delle stesse per le cassette di scarico dei servizi igienici delle unità abitative. Difatti, secondo la circolare n. 30/E del 2020, rientrano nell'incentivo anche i lavori strettamente collegati alla realizzazione e al completamento dell'intervento agevolato. Ne segue che rientra l'eventuale nuovo impianto di riscaldamento o la realizzazione di un tramezzo in forati.

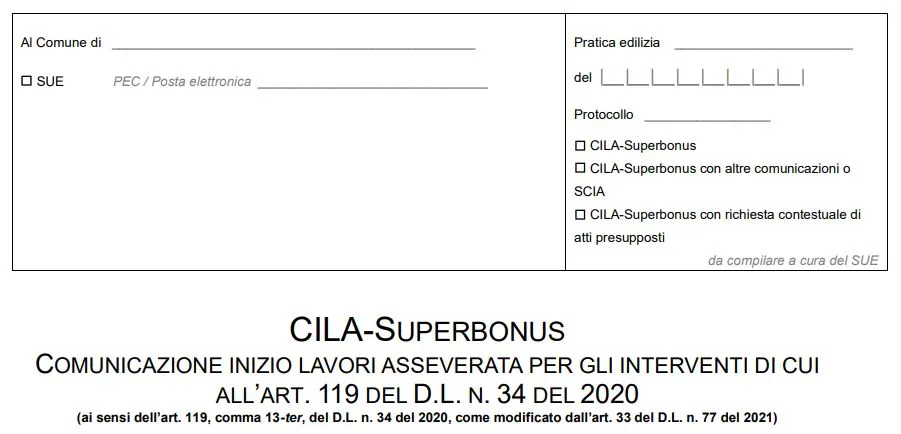

Pratica edilizia

A parte gli interventi di demolizione e la ricostruzione degli edifici, secondo l'art. 119 c.13-ter. del DL Rilancio, gli interventi ricadenti nel Supersismabonus, costituiscono manutenzione straordinaria e sono realizzabili mediante comunicazione di inizio lavori asseverata Superbonus CILAS. L'asseverazione dell'ingegnere strutturista che permette l'accesso al Supersismabonus deve essere realizzata mediante l'allegato B del decreto del Ministero delle Infrastrutture 28 febbraio 2017 n. 58.

Quale codice occorre segnalare al commercialista?

Per il visto di conformità, il commercialista avrà bisogno del Codice identificativo dell’asseverazione: si tratta del codice che il tecnico incaricato dell'asseverazione riporta nell'allegato B in alto a destra.

Quando effettuare i pagamenti?

I pagamenti degli interventi trainanti, secondo la Circolare N. 24/E del 2020, devono essere effettuate nell’arco temporale di vigenza dell’agevolazione, mentre le spese per gli interventi trainati devono essere sostenute nel periodo di vigenza dell’agevolazione e nell’intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi trainanti.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.