Scadenze Superbonus aggiornate con le ultime proroghe

Direi che questo è l'articolo che ho dovuto aggiornare maggiormente nel tempo.

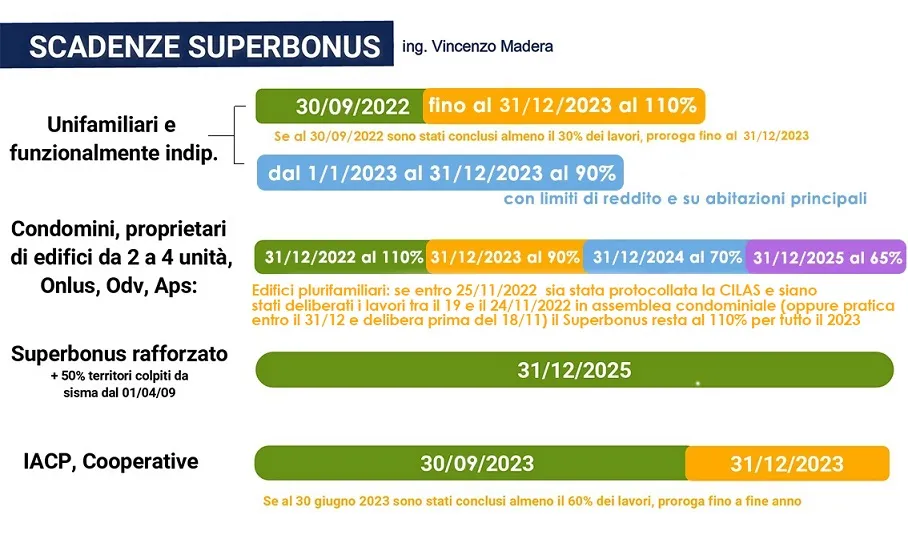

Riassumendo, iIl periodo di fruizione del Superbonus varia in base all'oggetto dell'intervento: condominio, villetta unifamiliare, unità funzionalmente indipendente, edifici composti da 2 a 4 unità di proprietà (o comproprietà) di una sola persona fisica.

Inoltre, rientrano nel beneficio anche gli immobili di proprietà delle organizzazione di volontariato ODV, degli ex IACP, delle associazioni di promozione sociale APS e infine delle cooperative.

Come ti accennavo, per creare ulteriore confusione, i governi hanno deciso di variare anche le aliquote del Superbonus: 110%, 90%, 70% e 65%.

A questo punto ti proporrei uno schema delle scadenze, per poi entrare nel dettaglio. Pronti, partenza, via..

Vediamo tutte le categorie:

Condomini

I condomini (di cui al comma 8-bis dell'art. 119 del Decreto Rilancio) sono i più fortunati. Su questi immobili è stato possibile aderire al Superbonus 110% fino al 31 dicembre 2023. Tutto cio qualora:

-

- sia stata protocollata la pratica edilizia comunale per il Superbonus entro il 25 novembre 2022, in genere la CILAS (nel caso di interventi di demolizione e ricostruzione, sia stata presentata l'istanza per l'acquisizione del titolo abilitativo) e sia stata deliberata in assemblea condominiale l'esecuzione dei lavori tra il19 e il 24 novembre;

- oppure sia stata protocollata la pratica edilizia comunale per il Superbonus entro il 31 dicembre 2022 e sia stata deliberata in assemblea condominiale l'esecuzione dei lavori prima del 18 novembre;

Di contro, se fossi ricaduto in una delle due casistiche, l'aliquota sarebbe scende al 90% per tutto il 2023.

Per le spese sostenute nell’anno 2024 si ha diritto ad un Superbonus ad aliquota ridotta al 70 per cento, e per le spese sostenute nell’anno 2025, al 65 per cento solo se alla data del 15 ottobre 2024, risulti:

- presentata la comunicazione di inizio lavori asseverata ai sensi del comma 13-ter, se gli interventi sono diversi da quelli effettuati dai condomìni;

- adottata la deliberazione dell'assemblea del condominio che ha approvato l'esecuzione dei lavori e presentata la CILA ai sensi del comma 13-ter, se gli interventi sono effettuati dai condomìni;

- presentata l'istanza per l'acquisizione del titolo abilitativo, se gli interventi comportano la demolizione e la ricostruzione degli edifici.

Riassumendo:

-

- detrazione al 110% fino al 31 dicembre 2022;

- detrazione al 90% fino al 31 dicembre 2023 (o 110% qualora sia stata presentata la pratica comunale prima del 25 novembre 2022);

- detrazione al 70% fino al 31 dicembre 2024;

- detrazione al 65% fino al 31 dicembre 2025.

Edifici composti da 2 a 4 unità di proprietà di una sola persona fisica (o in comproprietà)

Per le persone fisiche, al di fuori dell'esercizio di attività di impresa, arte o professione, con riferimento agli interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche (art. 119, comma 9, lettera a) del D.L. n. 34/2020) valgono le medesime scadenze dei condomini.

La medesime aliquote valgono per le organizzazioni non lucrative di utilità sociale, le organizzazione di volontariato ODV e le Associazioni di promozione sociale APS (art. 119 c.9 lett. d-bis).

Edifici unifamiliari e unità funzionalmente indipendenti all'interno di edifici plurifamiliari

Grazie al Decreto Ominibus, per gli edifici unifamiliari e unità funzionalmente indipendenti all'interno di edifici plurifamiliari, le persone fisiche, al di fuori dell'esercizio di attività di impresa, arte o professione, hanno potuto aderire al Superbonus 110 % fino al 30 settembre 2022. Tuttavia, se al 30 settembre 2022 fosse stato raggiunto il 30% dei lavori, la scadenza verrebbe posticipata al 31 dicembre 2023. Questa percentuale deve riferirsi "all'intervento complessivamente considerato" (interpello 791/2021), quindi al complessivo tra interventi trainati e trainanti.

Per le pratiche Superbonus attivate dal 1 gennaio 2023 e le spese sostenute fino al 31 dicembre 2023, è stato possibile aderire all'incentivo su unifamiliari e unità funzionalmente indipendenti non più al 110% ma al 90%. Ma attenzione, solo sulle abitazioni principali e qualora il contribuente possegga un reddito familiare inferiore a 15.000 €. Dal 2024 in poi non è più possibile aderire al Superbonus sulle unifamiliari.

IACP Case popolari e cooperative

Per quanto riguarda gli Istituti autonomi case popolari (IACP) comunque denominati nonché dagli enti aventi le stesse finalità sociali dei predetti Istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di «in house providing» per interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica (art. 119, comma 9, lettera c) del D.L. n. 34/2020), l'incentivo è stato fruibile al 31 dicembre 2023 se al 30 giugno 2023 si fpsse raggiunto almeno il 60% dei lavori.

Stesso dicasi per gli interventi realizzati su immobili posseduti e assegnati in godimento ai propri soci, dalle cooperative di abitazione a proprietà indivisa (art. 119, comma 9, lettera d) del D.L. n. 34/2020).

Associazioni e società sportive dilettantistiche

Si poteva intervenire sugli immobili adibiti a spogliatoio, realizzati da associazioni sportive dilettantistiche, entro il 30 giugno 2022. Ormai le associazioni dilettantistiche non possono più beneficiarne.

Cessione del credito e sconto in fattura

Infine, per quanto riguarda gli interventi ricadenti nel Superbonus, sarà possibile sfruttare lo sconto in fattura e la cessione del credito fino al 31 dicembre 2025. Ti ricordo che, con il decreto-legge 11/2023, a condizione che al 30 marzo 2024 siano state sostenute delle spese, documentate da fatture, per lavori già effettuati (in pratica, si vuole evitare che i soggetti che hanno presentato la CILAS ante 17 febbraio 2023 possano comunque continuare ad utilizzare lo sconto in fattura o la cessione del credito, ancorché i lavori non siano ad oggi ancora iniziati).

Le varianti in corso d'opera variano le scadenze?

L'argomento è stato trattato nel seguente articolo.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.