Bonus facciate: guida e novità 2026

Come ti accennavo, potresti tinteggiare la tua faccia tramite il bonus casa con una detrazione del 50% o del 36%.

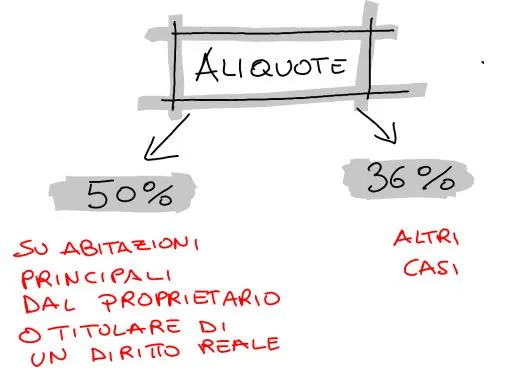

Ma vediamo cosa ci prospetta il bonus casa. Immagina di dipingere le facciate della tua abitazione principale e di spendere 60.000 €. L'Agenzia delle Entrate ti restituirà, qualora si trattasse della tua abitazione principale, il 50 % in detrazioni Irpef. Quindi, l'Agenzia, non ti verserà sul conto 30.000 € 50% di 60.000 €) ma ti restituirà la somma scalandola dalle tasse future, in più rate annuali. La somma viene restituita in 10 anni. Quindi, nell'esempio, sarebbero 3.000 € ogni anno per 10 volte.

Se contestualmente alla tinteggiatura installassi il cappotto termico potresti aderire anche all'ecobonus.

Partiamo dal bonus casa:

1. Bonus casa

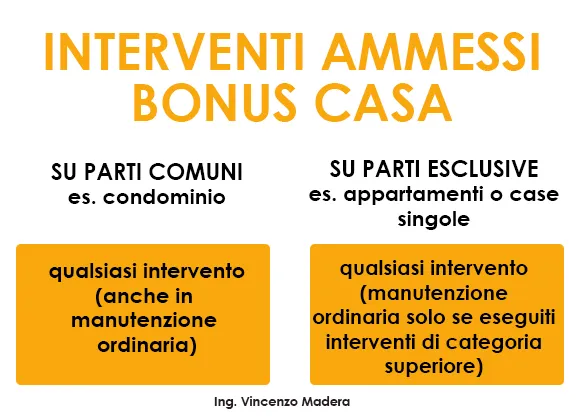

La tinteggiatura è un intervento che ricade in manutenzione ordinaria.

Ne segue che potresti recuperare parte della spesa sostenuta tramite il bonus casa o ristrutturazione:

- nel caso dei condomini, per un massimo 96.000 € di spesa sostenuta per tinteggiare moltiplicato per il numero di unità di cui è composto l'edificio. Difatti, il bonus casa nel caso di condomini è concesso anche per le opere di manutenzione ordinaria!

- nel caso di abitazioni monofamiliari, occorre realizzare almeno un intervento di manutenzione straordinaria in contemporanea (non basta tinteggiare per poter aderire al bonus, devi aprire almeno una pratica CILA, SCIA o Permesso di Costruire) e la spesa massima è di 96000 €. Difatti, per le monofamiliari, non si può aderire al bonus casa se si eseguono solo interventi di manutenzione ordinaria, quale la tinteggiatura della casa.

L'aliquota della detrazione dipende dall'anno in cui vengono realizzati i lavori, dal fatto o meno che l'intervento riguardi un'abitazione principale e dal fatto o meno che le opere vengano realizzate da parte di proprietari e titolari diritti reali.

| Su abitazione principale e da parte di proprietari e titolari diritti reali | su altri immobili e/o da parte di altri soggetti | Massimale di spesa detraibile | |

|---|---|---|---|

| 2024 | 50% | 96.000 € | |

| 2025 e 2026 | 50% | 36% | |

| 2027 | 36% | 30 % | |

| dal 2028 | 30% | 48.000 € | |

1.1 Quali immobili possono beneficiarne?

E' possibile aderire al bonus ristrutturazione per tinteggiare le abitazioni e le parti comuni degli edifici residenziali situati nel territorio dello Stato. Quindi, sono escluse le unità fruite per attività commerciali, industriali o artigianali, a meno che non facciano parte di un condominio (o edificio composto da più unità e di un unico proprietario) a prevalenza abitativo.

1.2 Chi può beneficiarne?

L’agevolazione spetta:

- proprietari o nudi proprietari

- titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie)

- locatari o comodatari dell’immobile

- soci di cooperative a proprietà divisa (in qualità di possessori), assegnatari di alloggi e, previo consenso scritto della cooperativa che possiede l’immobile, soci di cooperative a proprietà indivisa (in qualità di detentori)

- imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o merce

- soggetti indicati nell’articolo 5 del Tuir, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), alle stesse condizioni previste per gli imprenditori individuali.

Hanno diritto alla detrazione, inoltre, purché sostengano le spese e siano intestatari di bonifici e fatture:

- il familiare convivente del possessore o detentore dell’immobile oggetto dell’intervento (il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado)

- il coniuge separato assegnatario dell’immobile intestato all’altro coniuge

- il componente dell’unione civile (la legge n. 76/2016, per garantire la tutela dei diritti derivanti dalle unioni civili tra persone dello stesso sesso, equipara al vincolo giuridico derivante dal matrimonio quello prodotto dalle unioni civili)

- il convivente more uxorio, non proprietario dell’immobile oggetto degli interventi né titolare di un contratto di comodato, per le spese sostenute a partire dal 1° gennaio 2016.

1.3 Importo massimo detraibile.

Per le detrazioni relative al rifacimento delle facciate tramite bonus casa si ha diritto:

- un limite massimo di spesa di 96.000 euro per ciascuna unità immobiliare fino al 31 dicembre 2027;

- un limite massimo di spesa di 48.000 euro per unità immobiliare, delle somme che saranno pagate dal 1° gennaio 2028.

1.4 Bonifico parlante

Come per gli altri bonus, bisogna effettuare i pagamenti mediante bonifico parlante (bancario o postale), all'interno del quale dovrai inserire:

- la causale del versamento;

- il codice fiscale del beneficiario della detrazione;

- il numero di partita Iva o il codice fiscale del soggetto a favore del quale è effettuato il bonifico (ditta o professionista che ha effettuato i lavori).

1.5 Quali lavori rientrano nel bonus facciate?

La detrazione spetta per gli interventi di:

- pulitura o tinteggiatura sulle strutture opache della facciata esterna;

- consolidamento, ripristino, miglioramento e rinnovo degli elementi costitutivi della facciata esterna dell’edificio;

- consolidamento, ripristino, miglioramento e rinnovo degli elementi costitutivi dei balconi, ornamenti e fregi, ivi inclusi quelli di sola pulitura o tinteggiatura;

- opere riconducibili al decoro urbano quali quelli riferiti alle grondaie, pluviali, parapetti e cornici e la sistemazione di tutte le parti impiantistiche che insistono sulla parte opaca della facciata.

Per quanto riguarda il balcone, è incluso:

- il rifacimento della copertura del piano di calpestio del balcone che, a causa della rottura delle piastrelle, causava infiltrazioni di acqua piovana, provocando il distacco dell'intonaco;

- la sostituzione dei pannelli in vetro che costituiscono le pareti perimetrali del balcone;

- la tinteggiatura delle intelaiature metalliche di sostegno dei pannelli di vetro;

- la tinteggiatura e stuccatura della parete inferiore del balcone.

L’agevolazione riguarda, in pratica, tutti i lavori effettuati sull’involucro esterno dell’edificio.

Sono inclusi nella detrazione i ponteggi, lo smaltimento dei materiali, i diritti di segreteria, l'IVA, il suolo pubblico e la parcella del professionista (comprese le perizie).

1.5 Documenti da conservare

Tra i documenti da conservare che dovrai esibire in caso di controlli, abbiamo:

- tutte le fatture (imprese, professionisti, amministratore di condominio e fornitore);

- ricevute dei bonifici;

- ricevute di pagamento dei tributi locali sugli immobili, se dovuti;

- nel caso di interventi condominiali, la delibera assembleare di approvazione dell’esecuzione dei lavori e tabella di ripartizione delle spese;

- se i lavori venissero realizzati dal detentore dell'immobile, sarebbe necessario il consenso di esecuzione dei lavori da parte del proprietario;

- eventuale pratica edilizia e notifica preliminare ASL (se necessarie);

Non occorre alcuna comunicazione all'ENEA. A meno che, non vengano realizzati interventi che influiscono sul risparmio energetico dell'immobile. A quel punto, la scadenza per l'invio della comunicazione è di 90 giorni dal termine dei lavori. Vediamo in quali casi:

2. Ecobonus

Attenzione! I lavori di rifacimento della facciata, non di sola pulitura o tinteggiatura esterna, che influiscono anche dal punto di vista termico o interessano oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, per essere ammessi al bonus devono soddisfare:

- i “requisiti minimi” previsti dal decreto del Ministro dello Sviluppo economico del 26 giugno 2015.

- i valori limite di trasmittanza termica stabiliti:

- dal Dm 11 marzo 2008 (tabella 2 dell’allegato B), aggiornato dal Dm 26 gennaio 2010, per gli interventi con data di inizio lavori antecedente al 6 ottobre 2020

- dal Dm 6 agosto 2020 (tabella 1 dell’Allegato E), per gli interventi con data di inizio lavori a partire dal 6 ottobre 2020.

Il calcolo del 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, va effettuato tenendo conto del totale della superficie complessiva disperdente. In sostanza, l’intervento deve interessare l'intonaco per oltre il 10% della superficie lorda complessiva disperdente (pareti verticali, pavimenti, tetti, infissi) confinante con l'esterno, vani freddi o terreno.

In molti mi chiedono se il rasante ha un'influenza dal punto di vista termico. A mio parere no!

Penso possa esserti utile l'articolo sul costo della tinteggiatura delle facciate.

3.Bonus facciate non più vigente dal 2022

Il bonus facciate al 60% e al 90% non può più essere sfruttato dal 1 gennaio 2023.

Spero che l'articolo ti sia stato utile. A presto, Vincenzo.