Bonus acquisto immobili ristrutturati 2026: guida completa

Guida completa: bonus sull'acquisto di immobili ristrutturati. Requisiti, cumulabilità, iva, procedura e sconto in fattura.

Anche qualora dovessi acquistare un'abitazione facente parte di fabbricati interamente (e non solo una parte di esso, anche se rilevante) ristrutturati è previsto un bonus da parte dell'Agenzia delle Entrate (art. 16-bis comma 3 del TUIR).

Ma attenzione, gli immobili devono essere stati ristrutturati o da imprese di costruzione o ristrutturazione immobiliare, oppure da cooperative edilizie che, entro 18 mesi dalla data del termine dei lavori, vendono o assegnano l’immobile. Quindi, dai 6 mesi precedenti, il termine è stato prolungato a 18 mesi!

Ma vediamo tutti gli aspetti in dettaglio:

Indice

- Cessione del credito o sconto in fattura

- Chi ha diritto alla detrazione?

- Occorre il bonifico parlante?

- Occorre indicare qualcosa nell'atto di compravendita?

Che cos'è il Bonus acquisto immobili ristrutturati?

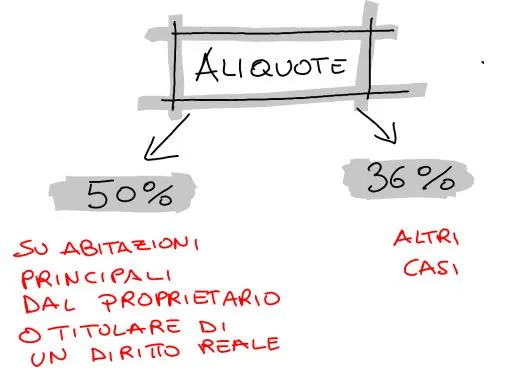

Se dovessi acquistare un appartamento all'interno di un edificio recentemente ristrutturato da parte di un'impresa di costruzioni o una cooperativa, potrai portare in detrazione dall’Irpef il 50% (in caso di acquisto di abitazione principale da un futuro titolare di un diritto reale sull'immobile) o il 36% (negli altri casi) del costo di ristrutturazione dell’immobile, individuato forfettariamente.

Che significa "forfettariamente"?

Indipendentemente dal costo degli interventi eseguiti dall'impresa per ristrutturare, l’acquirente o l’assegnatario dell’immobile può portare in detrazione il 25% del prezzo di vendita o di assegnazione dell’abitazione, risultante dall’atto di acquisto o di assegnazione.

Il prezzo comprende anche l’IVA addebitata all’acquirente.

L' importo massimo di spesa di 96.000 euro nel caso delle abitazioni principali. Quindi, se pagassi una casa più di 384.000 €, il cui 25% è 96.000 €, porteresti in detrazione comunque il 50% di 96.000 €.

Addirittura, se acquistassi due appartamenti, godresti del beneficio su entrambe le unità.

La detrazione deve essere ripartita in 10 rate annuali di pari importo.

Esempio pratico

Immagina di acquistare un appartamento che destinerai ad abitazione princiaple e di pagarlo 320.000 euro. In maniera forfettaria, viene assegnato un costo di ristrutturazione pari al 25% del prezzo versato per l'acquisto.

Nel nostro caso si tratta di 0,25 x 320.000 euro = 80.000 euro. La detrazione che ti spetterà, pari al 50% di 80.000 euro, sarà di 40.000 euro.

Credito che potrai detrarre dalle tasse IRPEF future o cedere ad altri soggetti, in cambio di una somma di denaro immediata. Esatto, anche questo credito può essere ceduto:

Cessione del credito o sconto in fattura

Seppur all'interno dell'articolo 121 del Decreto Rilancio, tra i benefici per cui è possibile sfruttare la cessione del credito o allo sconto in fattura, non venga citato il comma 3 dell'art. 16-bis del TUIR che riguarda l'acquisto di immobili facenti parte di fabbricati interamente ristrutturati, tramite una risposta su Fisco Oggi del 2 novembre 2020, l’Agenzia delle Entrate ha concesso la cessione del credito o sconto in fattura anche per questo bonus. Vediamo un estratto della risposta:

“Tuttavia, poiché gli interventi realizzati dalle citate imprese sono gli stessi interventi di recupero del patrimonio edilizio richiamati nel comma 1, lettere a) e b) dell’articolo 16-bis del Tuir, anche per l’acquisto di unità immobiliari ubicate in fabbricati interamente ristrutturati si può optare, in luogo della detrazione, per la cessione del credito o lo sconto in fattura”.

Questo in quanto, gli interventi realizzati dall’impresa sono i medesimi richiamati nel comma 1, lettere a) e b) dell’articolo 16-bis del Testo unico delle imposte sui redditi (Dpr 917/1986), cioè i lavori che danno diritto al Bonus Ristrutturazione.

Un informazione che può essere molto utile: quando andrai a compilare il modello per comunicare la cessione del credito o lo sconto in fattura, non troverai un “codice intervento” ad hoc per questa casistica all'interno del quadro A “Tipologia intervento”. Potrai selezionare il codice identificativo 17: "Intervento di manutenzione straordinaria, restauro e recupero conservativo o ristrutturazione edilizia e intervento di manutenzione ordinaria effettuato sulle parti comuni di un edificio".

E' possibile aderire a cessione e sconto in fattura solo per quegli interventi per cui al 17 febbraio 2023 risulti presentata la richiesta di titolo abilitativo per l’esecuzione dei lavori edilizi e risulti regolarmente registrato il preliminare o stipulato il contratto di compravendita dell’immobile.

Inoltre, il Dl 39/2024, entrato in vigore il 30 marzo 2024, non richiede per questo incentivo che sia stata sostenuta alcuna spesa, documentata da fattura, per lavori già effettuati (senza le ulteriori condizioni legate all’effettivo avvio dello stesso).

Chi ha diritto alla detrazione?

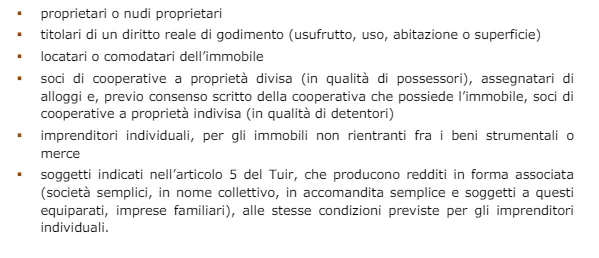

Hanno diritto a fruire della detrazione, oltre al proprietario, anche il nudo proprietario e il titolare di un diritto reale di godimento sull’immobile (uso, usufrutto, abitazione).

Inoltre, il limite massimo di spesa ammissibile deve essere riferito alla singola unità abitativa e non al numero di persone che partecipano alla spesa. Di conseguenza, questo importo va suddiviso tra tutti i soggetti aventi diritto all’agevolazione. In pratica, anche se acquistassi l'immobile insieme a tua moglie, il massimale detraibile non sarebbe di 96.000 € x 2, bensì resterebbe 96.000 €. Piuttosto, questi 96.000 € di detrazione andranno ripartiti sulla base delle spese sostenute da te e tua moglie.

Quali acquirenti possono beneficiarne?

Possono godere del beneficio, i medesimi beneficiari del bonus casa classico:

Requisiti di accesso

Vediamo tutte le condizioni per poter accedere alla detrazione:

- l’unità immobiliare deve essere ceduta dall’impresa di costruzione o di ristrutturazione immobiliare o dalla cooperativa che ha eseguito gli interventi. La società che vende non può essere differente da colei che realizza l'intervento.

- l’acquisto o l’assegnazione dell’unità abitativa deve avvenire entro 18 mesi dalla data del termine dei lavori. Fa fede la data indicata nel modello di fine lavori;

- sull’immobile acquistato o assegnato devono essere stati eseguiti interventi di restauro e di risanamento conservativo o di ristrutturazione edilizia riguardanti l’intero edificio (art. 3, comma 1, del DPR 380/2001 - lettere c e d). Quindi, l'intervento deve essere stato realizzato sull'intero fabbricato, e non solo una parte di esso, anche se rilevante e che, la detrazione, non spetta se sono stati eseguiti interventi di semplice manutenzione ordinaria o straordinaria o nuova costruzione;

- l'agevolazione riguarda solo immobili residenziali. Sono esclusi gli immobili con differente destinazione d'uso: uffici, negozi, laboratori, magazzini, unità commerciali ecc.

Non è agevolabile l'acquisto della sola pertinenza! Ricadono nell'agevolazione le sole pertinenze acquistate contestualmente. In questo caso, il calcolo della somma detraibile deve essere realizzato considerando il prezzo delle pertinenze.

Tutti gli appartamenti siano venduti per ottenere la detrazione?

L’agevolazione non è legata alla cessione o assegnazione delle altre unità immobiliari che costituiscono l’intero fabbricato. In pratica, non occorre che vengano cedute tutte le unità facenti parte dell'edificio oggetto di ristrutturazione per aver diritto al beneficio.

Per ottenere l'incentivo, occorre che i lavori siano ultimati?

Potrebbe accadere che il rogito avvenga prima della fine dei lavori riguardanti l’intero fabbricato. In questo caso, essendo necessario che si realizzi anche il presupposto dell’ultimazione dei lavori riguardanti l’intero fabbricato, la detrazione può essere richiesta solo dall’anno di imposta in cui detti lavori sono stati ultimati.

Occorre il bonifico parlante?

Come erroneamente segnalato in alcuni articoli del web, per ottenere l’agevolazione non dovrai effettuare i pagamenti mediante bonifico (vedi guida sulle agevolazioni fiscali riguardanti le ristrutturazioni edilizie dell'Agenzia delle Entrate o Decreto del Ministro dell’Economia e delle Finanze 9 maggio 2002, n. 153). Potrai utilizzare addirittura gli assegni.

Inoltre, potrai detrarre anche eventuali acconti versati prima della stipula dell’atto purché venga registrato un preliminare di compravendita.

Potrebbe capitarti di versare gli acconti in un anno differente rispetto a quello in cui stipulerai il rogito. In questo caso, potresti far valere la detrazione o nel periodo di imposta in cui pagherai l'acconto oppure nel periodo di imposta in cui stipulerai il rogito definitivo.

Attenzione. Potrai aderire al bonus solo nel momento in cui l’impresa avrà terminato i lavori su tutto il fabbricato. Difatti, l'Agenzia delle Entrate, all'interno delle circolari 15/2003 e 7/2017, ha ribadito che la detrazione è riconosciuta solo quando l'immobile è completamente ristrutturato.

Occorre indicare qualcosa nell'atto di compravendita?

All’interno dell'atto di acquisto, di assegnazione o del preliminare di vendita registrato, oltre ad indicare la data di ultimazione dei lavori, andrà segnalato che l'immobile fa parte di un edificio interamente ristrutturato.

Tranquillo, qualora ti fossi dimenticato, ti basterà chiedere all’impresa di costruzione o alla cooperativa edilizia una dichiarazione che attesti le condizioni richieste per ottenere l’agevolazione.

Cumulabilità con altre agevolazioni

La detrazione non è cumulabile con la deduzione del 20% del prezzo di acquisto degli immobili destinati alla locazione (agevolazione prevista dall’art. 21 del Dl 133/2014). Pertanto, sul costo di acquisto dell’immobile è possibile usufruire, alternativamente, o della deduzione del 20% o della detrazione per l’acquisto dell’immobile ristrutturato.

Cumulabilità con il bonus acquisto e la costruzione di box e posti auto

Tramite la risposta n. 191 del 18 marzo 2021, l’Agenzia delle Entrate ha chiarito come l’agevolazione per l’acquisto dell’unità immobiliare residenziale interamente ristrutturata dalle imprese non sia cumulabile con la detrazione prevista per l’acquisto del box auto pertinenziale se la compravendita dei due beni è contestuale e risultante da un unico atto pubblico.

Bonus mobili

Attenzione, sfruttando questo bonus, avrai diritto anche al bonus mobili. Lo ha chiarito l'Agenzia delle Entrate tramite la sua rivista telematica FiscoOggi, all'interno della risposta del 14 maggio 2021. Quindi, avrai diritto ad una detrazione del 50% anche sull'acquisto di mobili ed elettrodomestici fino ad un massimo di 5.000 €.

L'articolo dell'Agenzia delle Entrate sottolinea che, per ottenere il bonus mobili, dovranno essere effettuati acquisti solo successivamente alla data di acquisto o di assegnazione. In pratica, dopo il rogito. Per approfondire l'argomento, ti consiglio l'articolo sul bonus mobili.

Quale IVA applicare?

Come saprai, se dovessi acquistare degli immobili ad uso abitativo da un privato, non saresti tenuto a liquidare l'IVA. Mentre, se a cedere l'immobile fosse un'impresa costruttrice, il trasferimento potrebbe essere assoggettato ad IVA.

Ti ricordo che:

- nelcaso di acquisto o assegnazione di unità immobiliare residenziale da parte di soggetto "prima casa"si applica l’IVA del 4%.

- In assenza di tali requisiti, l’IVA è al 10%.

- Infine, nel caso di unità immobiliari appartenenti alle categorie catastali A/1, A/8 e A/9 si applica l’IVA ordinaria del 22%.

Spero che l'articolo ti sia stato utile, a presto. Vincenzo