Bonus pavimenti 2026: parquet | piastrelle

I pavimenti (piastrelle, parquet) rientrano nel bonus ristrutturazioni o Ecobonus? Nel caso di impianto a pavimento?

Il bonus pavimenti riguarda tutto il 2025, 2026 e 2027.

In realtà, non si tratta di un bonus specifico indicato dall'Agenzia delle Entrate, ma la fornitura e posa in opera di piastrelle o parquet potrebbe ricadere in ben due tipologie di detrazione:

- Bonus Ristrutturazione o "casa";

- Ecobonus;

Vediamo tutti i bonus, partendo dal più semplice, il bonus casa!

1. Bonus ristrutturazione pee i pavimenti

La fornitura e posa in opera della pavimentazione è un intervento che ricade all'interno della manutenzione ordinaria. Gli interventi ordinari, realizzati singolarmente, accedono alla detrazione solo nel caso in cui le opere riguardino parti condominiali come: scale, androni, terrazze comuni, lastrici solari ecc.

Mentre, nel caso di appartamenti di proprietà esclusiva, è possibile portare in detrazione tali opere solo nel caso in cui vengano realizzate contestualmente ad un intervento di manutenzione straordinaria, come ad esempio: la sostituzione della caldaia, la demolizione di un tramezzo, la cerchiatura ecc.

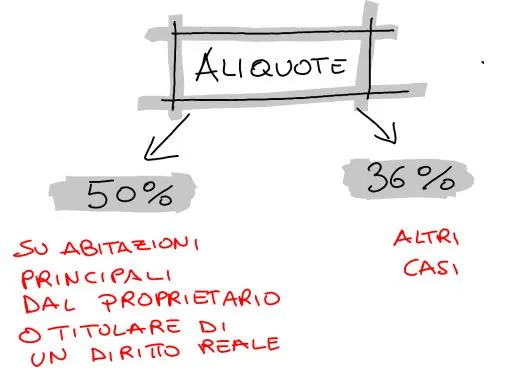

La quota di spesa da poter detrazione, dal 2025 in poi, dipende dal fatto o meno che si intervenga su un'abitazione principale:

| Su abitazione principale e da parte di proprietari e titolari diritti reali | su altri immobili e/o da parte di altri soggetti | Massimale di spesa detraibile | |

| 2024 | 50% | 96.000 € | |

| 2025 e 2026 | 50% | 36% | |

| 2027 | 36% | 30 % | |

| dal 2028 | 30% | 48.000 € | |

Una volta appurato ciò, avrai a disposizione ben 96.000 € di potenziale spesa da portare in detrazione. Ovviamente, potrai sfruttare questo massimale per tutte quelle opere che ricadono all'interno di questo bonus. Qualora volessi approfondire, ti consiglio l'articolo.

Ciò significa che potrai detrarre dalle tasse, nel caso rientrassi nel 50%, fino a 48.000 € (50% di 96.000 €) per i prossimi 10 anni.

Passiamo al candidato n°2:

2. Ecobonus per i pavimenti

E' possibile detrarre la spesa sostenuta per la fornitura e posa in opera del pavimento anche tramite ecobonus in ben due casi:

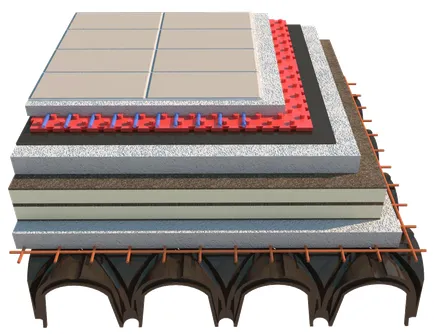

- rifacimento del pavimento contestuale ad un intervento sull'involucro dell'edificio (comma 345, articolo 1, Legge 296/2006). In pratica, qualora dovessi realizzare anche la coibentazione (cappotto esterno o isolamento interno):

- del pavimento contro-terra, magari realizzando un vespaio aerato;

- del pavimento sovrastante cantine, garage o altri locali non riscaldati;

- della pavimentazione di copertura (lastrico solare o terrazza pavimentata sovrastante un ambiente riscaldato).

In pratica, coibentando le superfici orizzontali a contatto con ambienti esterni o non riscaldati, faresti ricadere nell'Ecobonus anche il rifacimento della pavimentazione sovrastante. In questi casi, la detrazione massima è di 60.000 €.

- sostituzione dell'impianto di riscaldamento con un nuovo sistema alimentato da:

- sistema ibrido: caldaia + pompa di calore;

- pompa di calore.

Nell'ecobonus l'aliquota detrattiva varia:

| Su abitazione principale e da parte di proprietari e titolari diritti reali | su altri immobili e/o da parte di altri soggetti | Detrazione massima | |

| 2024 | 65% | 30.000 € | |

| 2025 e 2026 | 50% | 36% | |

| 2027 | 36% | 30 % | |

Vediamo l'esempio contenuto nella guida dell'Agenzia delle Entrate: "rientrano nell'Ecobonus anche le spese per la demolizione del pavimento e quelle relative alla successiva posa in opera del nuovo pavimento, se connesse alla realizzazione di un impianto radiante a pavimento". Quindi, per far ricadere la fornitura e posa in opera del pavimento nell'Ecobonus dovrai installare un riscaldamento a pannelli radianti. Secondo l'Agenzia, l’individuazione delle spese connesse spetta al tecnico abilitato.

In questo caso, la detrazione massima è di 30.000€.

In entrambe le opzioni ecobonus, a fine lavori dovrai inviare la comunicazione Enea e ottenere la congruità delle spese e l'asseverazione di rispetto dei requisiti di accesso all'ecobonus.

Vediamo ora la punta di diamante:

Quale bonus scegliere?

Se non avessi saturato i 96000 € di massimale del bonus ristrutturazione ti consiglierei di inserire tale spesa all'interno di questa detrazione. Questo in quanto, le aliquote detrattive tra ecobonus e bonus ristrutturazione sono le medesime r per l'ecobonus sono richiesti adempimenti molto più corposi e "onerosi".

Quali spese puoi detrarre?

Puoi portare in detrazione le spese sostenute per la fornitura e posa in opera delle pavimentazioni in gres, parquet, pietra, marmo e qualsiasi altro materiale, oltre agli oneri comuniali, l'IVA e le prestazioni professionali (per presentazione pratica comunale, direzione lavori ecc.).

Cessione del credito e sconto in fattura

Non paghi tutte queste tasse? Ho la soluzione: potresti cedere il credito alle banche o chiedere lo sconto in fattura all'impresa! Purtroppo, queste opzioni sono state eliminate dal 30 marzo 2024 con il Superbonus 39/2024.

Tuttavia, possono beneficiare dello sconto in fattura e della cessione del credito i soggetti che hanno avviato l'iter autorizzativo comunale (CILAS, CILA, SCIA o Permesso di costruire) prima del 17 febbraio 2023 e sostenuto spese documentate per lavori già effettuati con fattura entro il 30 marzo 2024.

Spero che l'articolo ti sia stato utile. A presto, Vincenzo.