Esempio di lesione di legittima

Vediamo un esempio numerico di lesione di legittima. Donazione e testamento.

La lesione della legittima deve essere valutata al momento di apertura della successione. Vediamo un esempio numerico di lesione di legittima:

Esempio lesione di legittima coniuge e due figli

Immaginiamo che il de-cuius lasci al coniuge e a 2 figli i propri beni senza testamento.

Immaginiamo che, alla sua morte, il de-cuius lasci un patrimonio per un valore di 230.000 €, anche detto relictum e che, in vita, abbia donato ad un figlio ulteriori 200.000 €. Fortunamente, non risultano debiti.

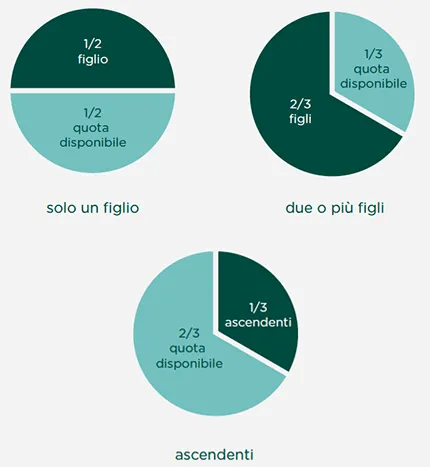

Per poter determinare la legittima occorre:

a) ricostruire la “massa fittizia” e cioè sommare il valore dei beni relitti e di quelli donati e sottrarre di debiti (230.000 + 200.000 = 430.000);

b) determinare quale quota sia da imputare ai legittimari, secondo lo schema di seguito:

nel nostro caso:

-

-

-

- 1/4 alla moglie, nel nostro esempio 107.500 €;

- 1/2 ai figli, da suddividere in parti uguali e cioè in 1/4 per ciascun figlio 107.500 €;

- 1/4 costituiscono la “quota disponibile” 107.500 €;

-

-

c) a questo punto occorre valutare se qualcuno ha ricevuto più di quanto gli spetta. All'apertura della successione i vari eredi ricevono:

- moglie 76.600 € (quota sul patrimonio relitto in assenza di testamento: 1/3 del relitto). In realtà avrebbe dovuto avere 107.500 € ed è quindi in “credito” di 28.900 €;

- figlio che non ha ricevuto la donazione 76.600 € (quota sul patrimonio relitto in assenza di testamento: 1/3 del relitto). In realtà avrebbe dovuto avere 107.500 € ed è quindi in “credito” di 28.900 €;

- figlio che ha ricevuto la donazione 76.600 € (quota sul patrimonio relitto in assenza di testamento: 1/3 del relitto) + 200.000 € donati in vita.

Quest'ultimo (ipotizziamo che non si tratti di una donazione da imputare alla legittima ma da soddisfare sulla quota disponibile), avendo ricevuto più soldi rispetto alla somma tra la sua quota legittima e la disponibile sarà in "debito" nei confronti degli altri eredi, che possono chiedergli di “ridurre” (azione di riduzione) la propria donazione in maniera da soddisfare le quote legittime degli altri eredi.

Quindi, il figlio donatario può prelevare dal relictum solo 107.500 € (quota disponibile) +107.500 € (quota legittima spettante) - 200.000 € già donati in vita. In pratica: 15.000 €.

Spero che l'articolo ti sia stato utile , a presto, Vincenzo.