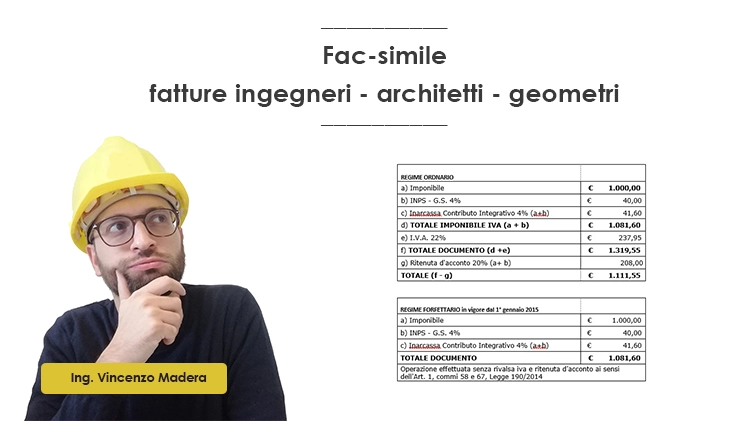

Fac-simile fattura ingegnere, architetto o geometra

Esempio fattura ingegnere, architetto, geometra: iva, ritenuta, Inarcassa, CIPAG, o gestione separata INPS. Regime ordinario, semplificato, forfettario e di vantaggio (minimi).

Fondamentalmente, ad oggi, un architetto, un geometra oppure un ingegnere, che intende svolgere la libera professione senza aprirsi una società, potrebbe optare tra i seguenti regimi fiscali:

-

- il regime semplificato forfettario, requisiti soglia ricavi 85.000 € annui e costi sostenuti per il lavoro accessorio, dipendente e/o collaboratori sotto i 20.000 euro lordi (senza obbligo di applicazione dell'IVA e della ritenuta d'acconto);

- il regime semplificato (con obbligo di applicazione dell'IVA e della ritenuta d'acconto);

- il regime ordinario (con obbligo di applicazione dell'IVA e della ritenuta d'acconto).

Darei per scontato che tu sappia i limiti e i benefici dei due regimi.

Prima di mostrarti alcuni fac-simile di fattura, partirei da alcuni aspetti fondamentali:

IVA, quando si applica e a quali voci?

Il professionista è tenuto ad applicare l'iva sui compensi qualora ricada nel regime ordinario o semplificato! Non in regime di vantaggio o forfettario.

Occorre applicare un'IVA al 22%, anche nel caso di richiesta di detrazioni fiscali / bonus (ristrutturazione, ecobonus, superbonus ecc.) da parte del committente, a meno che non si ricada in regime di vantaggio o forfettario.

Per il calcolo dell'IVA, nella base imponibile rientrano:

-

-

- i compensi professionali;

- i rimborsi per le spese di viaggio, vitto e alloggio (effettivamente sostenute);

- le spese documentate anticipate dal professionista e rimborsate dal committente;

-

-

-

- i contributi previdenziali previsti dalla legge a carico del soggetto che li corrisponde (CIPAG, Inarcassa e gestione separata INPS);

-

Non concorrono alla base imponibile:

-

- i compensi ricevuti a titolo di rimborso spese anticipate, in nome e per conto del cliente, a patto che non rappresentino spese inerenti alla produzione del reddito di lavoro autonomo e che siano analiticamente documentate. Ad esempio, le spese esenti ex. Art. 15 D.P.R. 633/1972 (marche da bollo, diritti di cancelleria, diritti camerali, diritti di segreteria, tasse concessione governativa, imposta registro, pagamenti anticipati di documenti di spesa intestati al cliente..)

Ritenuta d'acconto, cos'è e quando si applica?

La ritenuta d'acconto è una trattenuta, inserita in fattura, sul compenso che deve essere pagato da colui che riceve la prestazione o collaborazione (chiamato sostituto d'imposta perché si occuperà di versare allo Stato la somma che ha trattenuto).

Generalmente, la ritenuta applicata dal professionista in fattura è pari al 20% dell'imponibile, a titolo di acconto.

La causale di pagamento da inserire, come da istruzioni modello 770S, è:

A - Prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale

Deve essere applicata:

-

- dal solo contribuente ricadente in regime ordinario o semplificato e

- qualora la fattura venga emessa nei confronti dei soggetti che assumono la veste di sostituti d’imposta, individuati dal D.P.R. 600/73:

-

-

-

- le società di capitali residenti nel territorio dello Stato;

- i Gruppi Europei di Interesse Economico (GEIE);

- gli enti pubblici e privati, diversi dalle società, nonché i trust che abbiano o meno per oggetto esclusivo o principale l’esercizio di attività commerciale, compresi i consorzi, le associazioni non riconosciute e le altre organizzazioni senza personalità giuridica non appartenenti ad altri soggetti nei cui confronti si verifica il presupposto di imposta, residenti nel territorio dello Stato;

- le società e gli enti di qualsiasi tipo compresi i trust, con o senza personalità giuridica, non residenti nel territorio dello Stato;

- le amministrazioni dello Stato anche ad ordinamento autonomo;

- le società semplici, in nome collettivo ed in accomandita semplice;

- le società di fatto e le società di armamento;

- le associazioni senza personalità giuridica, costituite tra persone fisiche per l’esercizio in forma associata di arti e professioni;

- le persone fisiche che esercitano per professione abituale, ancorché non in via esclusiva, attività di natura commerciale;

- le imprese agricole;

- le persone fisiche che esercitano arti e professioni;

- il condominio;

- il curatore fallimentare e il commissario liquidatore ( introdotto dal D.L.233/2006).

-

-

Ritenuta d'acconto, su quali voci?

Per il calcolo della ritenuta d’acconto, nella base imponibile rientrano:

-

-

- i compensi professionali;

- i rimborsi a piè di lista per le spese di viaggio, vitto e alloggio (effettivamente sostenute);

- le spese documentate anticipate dal professionista e rimborsate dal committente;

- i contributi previdenziali previsti dalla gestione separata INPS;

-

Non concorrono alla base imponibile:

-

-

- i contributi previdenziali previsti dalla legge a carico del soggetto che li corrisponde (Inarcassa / CIPAG);

- i compensi ricevuti a titolo di rimborso spese anticipate, in nome e per conto del cliente, a patto che non rappresentino spese inerenti alla produzione del reddito di lavoro autonomo e che siano analiticamente documentate. Esempio spese esenti ex. Art. 15 D.P.R. 633/1972 (marche da bollo, diritti di cancelleria, diritti camerali, diritti di segreteria, tasse concessione governativa, imposta registro, pagamenti anticipati di documenti di spesa intestati al cliente..)

-

Il versamento della ritenuta d’acconto deve essere eseguito dal sostituto d’imposta entro il 16 del mese successivo a quello del pagamento attraverso il modello F24 (codice tributo 1040 nella sezione erario).

Finalmente, vediamo un esempio di fattura forfettaria:

Fattura regime forfettario sia verso soggetto con partita iva che privato

Nel caso di fattura emessa da un contribuente in regime di vantaggio o forfettario, le regole sono le medesime sia nel caso in cui la fattura venga emessa nei confronti di un privato, sia nel caso venga emessa nei confronti di una soggetto titolare di partita iva.

Con la risposta 428/2022 dell'Agenzia delle Entrate, la marca da bollo viene ritenuta un ricavo e quindi occorre considerarla nel calcolo della Rivalsa Inarcassa / CIPAG.

Vediamo le voci e il calcolo del netto da pagare di una fattura (Inarcassa o per i geometri CIPAG):

1) Consulenza per ristrutturazione appartamento via Rossi, 1030 Sassuolo € 1.000

2) Marca da bollo 2 € (obbligatoria per importi superiori a 77,47 euro)

3) Rivalsa Inarcassa 4% su 1+2 (per i geometri CIPAG 5%) € 40,08

Totale imponibile € 1.040,08

4) Spese esenti ex art. 15 DPR 633/72 € 200

Netto a pagare (1+2+3+4) € 1.242,08

Vediamo le voci e il calcolo del netto da pagare di una fattura (gestione inps):

1) Consulenza per ristrutturazione appartamento via Rossi, 1030 Sassuolo € 1.000

2) Marca da bollo 2 € (obbligatoria per importi superiori a 77,47 euro)

3) Rivalsa Inarcassa 4% su 1+2 (per i geometri CIPAG 5%) € 40,08

4) Rivalsa Inps (su 1+2+3) 4% € 41,68

Totale imponibile € 1.083,76

5) Spese esenti ex art. 15 DPR 633/72 € 200

Netto a pagare (1+2+3+4+5) € 1.283,76

Fattura regime ordinario/semplificato professionista iscritto a Inarcassa/CIPAG verso soggetto con partita iva

Vediamo le voci e il calcolo del netto da pagare di una fattura (Inarcassa o per i geometri CIPAG):

1) Consulenza per ristrutturazione appartamento via Rossi, 1030 Sassuolo € 1.000

2) Spese generali viaggio trasferta € 300

3) Inarcassa 4% (per i geometri CIPAG 5%) su 1+2= € 52

4) Totale imponibile (1+2+3) € 1.352

5) IVA 22% (su 4 = € 1.352) € 297,44

6) Spese esenti ex art. 15 DPR 633/72 € 200

7) Totale fattura € 1.849,44

8) Ritenuta d’acconto (20% su 1+2 = € 1.300) – € 260,00

Netto a pagare (7 - 8) € 1.589,44

Fattura regime ordinario / semplificato professionista iscritto a gestione INPS verso soggetto con partita iva

Vediamo le voci e il calcolo del netto da pagare di una fattura:

1) Consulenza per ristrutturazione appartamento via Rossi, 1030 Sassuolo € 1.000

2) Spese generali viaggio trasferta € 300

3) Gestione INPS 4% (su 1+2) € 52

4) Inarcassa 4% (per i geometri CIPAG 5%) (su 1+2+3 ) € 54,08

5) Totale imponibile (1+2+3+ 4) € 1.406,08

6) IVA 22% (su 5 = € 1.406,08) € 309,5

7) Spese esenti ex art. 15 DPR 633/72 € 200

8) Totale fattura (5+6+7) € 1.916,3

9) Ritenuta d’acconto (20% su 1+2+3 = € 1.352) € 270,4

Netto a pagare ( 8 - 9) € 1.645,9

Fattura regime ordinario / semplificato professionista iscritto a Inarcassa/CIPAG verso soggetto privato

Vediamo le voci e il calcolo del netto da pagare di una fattura (Inarcassa o per i geometri CIPAG):

1) Consulenza per ristrutturazione appartamento via Rossi, 1030 Sassuolo € 1.000

2) Spese generali viaggio trasferta € 300

3) Inarcassa 4% (per i geometri CIPAG 5%) su 1+2= € 52

4) Totale imponibile (1+2+3) € 1.352

5) IVA 22% (su 4 = € 1.352) € 297,44

6) Spese esenti ex art. 15 DPR 633/72 € 200

7) Totale fattura € 1.849,44

Fattura regime ordinario / semplificato professionista iscritto a gestione INPS verso soggetto privato

Vediamo le voci e il calcolo del netto da pagare di una fattura:

1) Consulenza per ristrutturazione appartamento via Rossi, 1030 Sassuolo € 1.000

2) Spese generali viaggio trasferta € 300

3) Gestione INPS 4% (su 1+2) € 52

4) Inarcassa 4% (per i geometri CIPAG 5%) (su 1+2+3 ) € 54,08

5) Totale imponibile (1+2+3+ 4) € 1.406,08

6) IVA 22% (su 5 = € 1.406,08) € 309,5

7) Spese esenti ex art. 15 DPR 633/72 € 200

8) Totale fattura (5+6+7) € 1.916,3

Prima di salutarti, penso possa esserti utile l'articolo sui compensi dei professionisti.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo